Det finns vissa saker som företag gör per automatik som vi privatpersoner också skulle kunna göra för att nå bättre resultat. Jag har tidigare pratat om kick-off men tänkte idag prata om balansräkning.

Att använda företagstänk

Företag drivs för att göra vinst (i de flesta fall) och för att kunna göra det krävs det vissa strukturer och rutiner. Att ha koll på sina finanser är av yttersta vikt för att kunna ta beslut inom verksamheten. Kassabok är ett tydligt exempel på hur vi som privatpersoner kan göra lite mer som företag. Företag har stenkoll på inkomster och utgifter vilket hjälper dem att styra verksamheten.

Att våga ta steget att bli VD över sin egen ekonomi och ha koll på inkomster, utgifter, tillgångar och skulder är essentiellt. Inte bara för att se hur läget ser ut, utan även för att kunna lägga bra planer för framtiden. En balansräkning ger en intressant bild över hur dina tillgångar och skulder (inkluderar även eget kapital) är fördelade på olika poster.

Balansräkning

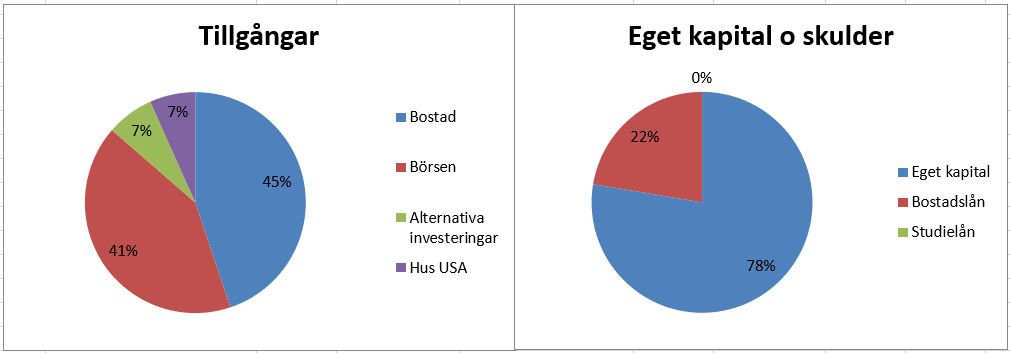

En balansräkning är en ögonblicksbild över dina tillgångar och dina skulder. Bara för att förstå hur du kan använda din balansräkning tänkte jag visa hur vår situation ser ut.

Tillgångar

Från vår balansräkning ovan kan vi till exempel se att vi på tillgångs-sidan har två dominanta poster. Det är vår bostad och vårt aktieinnehav. Utöver det har vi två mindre poster: vår fastighetsinvestering (som är på G) samt våra ”alternativa investeringar” som innefattar Better Globe, TRINE, Tessin och Savelend. Utifrån den här bilden kan jag tycka att vi är ganska tungt viktade både i vår bostad samt aktieinnehav. Sker det stora rörelser på antingen börsen eller bostadsmarknaden kommer även våra tillgångar att påverkas ganska mycket, vilket jag ser som negativt. Dock gissar jag att ganska många har bostaden som täcker in kanske 80% eller mer. På det viset känns det bra att vi har lyckats balansera upp våra tillgångar med aktier, fonder och andra investeringar.

Fortfarande skulle vi kunna försöka sträva mot att minska andelarna i bostad och aktier till förmån för andra tillgångsklasser, för att minska risken bland våra tillgångar. Det skulle kunna vara mer alternativa investeringar, fastigheter, skog, guld etc.

En liten sidenote: även om bostaden är en tillgång beter den sig inte riktigt som en investering likt aktier och fonder t.ex. Bostaden beter sig mer som en skuld eftersom den oftast kostar dig pengar varje månad för att du ska kunna bo där, den ger dig ingen löpande avkastning. Jag kommer skriva mer om det i ett kommande inlägg.

Eget kapital och skulder

Eget kapital och skulder är kanske inte lika rolig att titta på men fortfarande intressant. Att ha en sund ”belåningsgrad” är viktigt såklart. Om räntorna skulle gå upp kraftigt och du har en stor andel lån kan det påverka din totala ekonomi kraftigt. Många pratar om att det är farligt att belåna huset etc. för att göra andra investeringar men om du tittar på ditt totala ”eget kapital och skulder” så får du en annan belåningsgrad jämfört med om du bara tittar på hur belånat ditt hus är. Jag har diskuterat den frågan i ett annat inlägg.

Många företag belånar sina tillgångar för att få en hävstång på sina investeringar och intäkterna. De kan med hjälp av lån få bättre avkastning. Det kan vi göra med vår privatekonomi också! Nu har vi en belåningsgrad på 22% vilket jag tycker är väldigt sunt.

För er som inte är bekanta med termen hävstång; säg att du investerar 100 000kr i aktier, och när du säljer har de ett värde på 150 000kr. Har du investerat med dina egna pengar så blir avkastningen 50% (50 000kr / 100 000kr). MEN om pengarna du investerat istället hade varit 50 000kr egna pengar och 50 000kr lånade pengar hade avkastningen blivit 100% på ditt insatta kapital (50 000kr / 50 000kr). Såklart får du betala ränta för de lånade pengarna men så länge avkastningen är högre än räntekostnaden kan du utnyttja belåning för att öka dina intäkter. OBS, tänk på att hävstången fungerar likadant i nedgångar, du förlorar mer om du är belånad. Därför är det viktigt att inte ha för hög belåningsgrad.

Hur ser det ut för dig, finns det något du skulle vilja förbättra i din balansräkning?

Hej,

Intressant inlägg! Ska försöka göra en balansräkning själv nu när jag fått lite inspiration.

En fråga:

Har du räknat med pensionsavsättningar?

Dels den allmänna pensionen, som väl inte ligger i fonder(börsen), men även premie- samt ev. tjänstepension?

Är de tillgångar lr hur ska man se på dem? De är ju på nåt sätt dina men ändå låsta..

Hej bengel!

Jag valde att inte ta med dem i den här beräkningen. Dock är de som du säger fortfarande tillgångar. Eftersom pensionspengarna är låsta tog jag inte med dem men om du vill kan du göra en med, och en utan pensionen för att se hur det ser ut. Då tycker jag att du kan ta med hela ditt pensionssparande, tänk dock på att det pensionskapital som du har sparat är obeskattat. Så den dagen du tar ut pengarna försvinner sannolikt ca 30% beroende på vad skattesatserna är när du går i pension.

Farbror fri har gjort det. Blev så förvirrad när jag läste de pensionerat sig med ganska lite kapital, men sen på något smidigt sätt fått övergången att bli perfekt från aktie till pensionspengarna.

Själva har vi för dåligt med tjänstepensions och ppm, så det är bara att fortsätta bunkra, men för de som sitter på fet pension kan de ju vara ett alternativ. Synd att jobba ihjäl sig kanske för många år, sen ändå inte kunna njuta av friheten och ha för mycket pengar…

Inkluderade du pension i ovan sammanställning? För det kan ju bli många, många miljoner med åren då avsättningarna vanligen är större än mångas månadssparande. Mvh

Jag gjorde inte det av anledningen att pensionsinsättningarna är låsta och att det inte är ett tillgängligt kapital för oss just nu. Samtidigt har du helt rätt att de fortfarande är tillgångar och kan inkluderas om man vill.

“Hur ser det ut för dig, finns det något du skulle vilja förbättra i din balansräkning?”

Vi håller på och gör om hela livet nu. Är på gång iaf. Vi säljer vissa saker, får mer pengar att investera, men kommer bli rätt mycket (för oss), så vi vill vikta lite mer åt trygga hållet.

Kanske 20% tryggare till kanske bara 3-4% ränta.

Så man inte har allt i aktier om nu börsen går ned..

Går ju alltid att ändra senare om man märker det inte blir bostadskrasch, börskrasch…

Blir intressant med valet också.

Spännande att ni gör förändringar i ert liv, starkt gjort!

Nej precis, diversifiering är bra. Även om Warren Buffett menar att diversifiering är skydd mot okunnighet.. 🙂

Jag håller helt med dig, företag kan man lära sig mycket av när det gäller ens privatekonomi och många förstår inte skillnaden resultaträkning och balansräkning, utan blandar gärna ihop båda två.

Hej! Har några frågor. Vi är ett gift par i 45-års åldern. Vi vill verkligen komma i gång med ett ordentligt sparande som i slutändan resulterar i tidig pension.

Vi har inga lån, vi äger allt vi har. Ett stort nyrenoverat hus som vi hyr ut period vis. Inga lån på bil och båt.

Ett sparande på vanligt bankkonto 500000 det senaste året kan vi lägga undan 30000 i månaden. När vi nu är färdig med vårat hus.

Vi har förstått att på vanligt bankkonto växer det ingenting.

Tacksam för svar.

Nybörjare.

Hej Ingela!

Wow vilka förutsättningar ni verkar ha 🙂 Bra jobbat att vara helt skuldfri, är nog inte många som är det i dagens samhälle.

Jag får inte ge personlig rådgivning eftersom jag inte är utbildad finansiell rådgivare men jag kan tipsa om ett inlägg jag skrivit som kan hjälpa er att komma igång. Jag har tidigare skrivit om “hur du kommer igång med sparande“. Finns mycket matnyttig information där för att ni ska komma igång och investera era pengar.