Från början bestod vår pengamaskin utav enbart aktier och fonder. Men med tiden har vi utvecklat en strategi att försöka diversifiera oss och sprida riskerna inom flera olika tillgångsslag. En annan anledning till att vi letar efter alternativ utanför börsen är att få större kassaflöden som kan hjälpa oss att nå ekonomiskt oberoende snabbare!

*sidan innehåller länkar till några av bloggens samarbetspartners där jag får en liten ersättning om du blir kund hos dem. Läs mer om mina partners här.

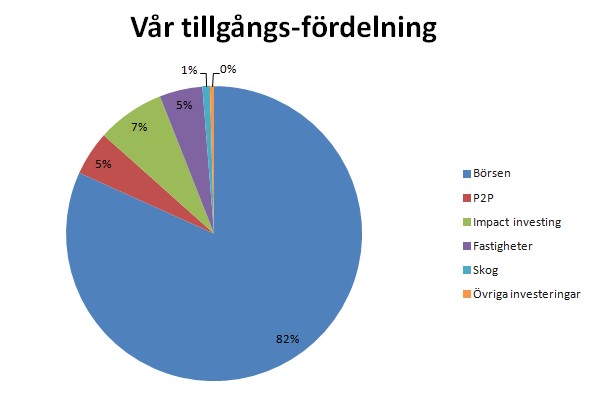

Våra tillgångar

Idag har vi våra tillgångar spridda på flera olika investerings-slag. Inte bara i en börsportfölj, även om det är huvuddelen. Vår pengamaskin är uppdelad i sex olika delar enligt nedan bild.

Den absolut största delen av vår pengamaskin är vår börsportfölj.

Börsportföljen – uppbyggnad

I vår börsportfölj har vi i dagsläget två konton. Vi har vårt huvudkonto (som vi kallar basportföljen) med alla våra fonder som är grunden i vår pengamaskin. Sedan har vi även ett buffertkonto där vi har investerat ca 60 000 kr i en räntefond. Dessa pengar finns för att vi ska kunna hantera större oförutsedda utgifter.

Nedan utklipp från Avanza är från på alla våra innehav i börsportföljen.

Vad gäller fondinnehav har vi även en del pengar investerat via fondroboten Lysa. En anledning är att de har ett hållbart alternativ som är väldigt attraktivt utifrån den låga avgiften de tar.

P2P

I vår P2P portfölj har vi investeringar i lån till privatpersoner, lån till företag men också fakturaköp via flera olika plattformar. Jag har skrivit om några på bloggen men inte alla än. De vi använder är Savelend och Lendify.

De största fördelarna med P2P är oberoendet från börsens svängningarna samt att det ger ett relativt högt kassaflöde. Investeringarna via dessa plattformar är väldigt passiva.

Impact Investing

Inom kategorin impact investing letar vi fortfarande aktivt för att hitta fler alternativ. Syftet med impact investing är att du som investerar får avkastning på dina pengar samtidigt som pengarna också hjälper både andra människor och/eller miljön och klimatet i stort.

Om det hade funnits fler möjligheter inom impact investing hade vi gärna ökad delen i vår pengamaskin. För mig är det ett superbra sätt att investera våra pengar på.

De innehav vi har idag ligger hos Better Globe och TRINE.

Fastigheter

Inom kategorin fastigheter så har vi två olika typer av innehav. Vi har investerat pengar i flera olika projekt hos crowdfunding-plattformen Tessin som förmedlar lån åt olika fastighetsutvecklare.

Skog

I början av 2019 gick vi in med en mindre summa i skogsfonden J&O Forest Fund. Det är en fond som investerar i trädplantage i Europa och Sydamerika. Den handlas utanför börsen och just nu utvärderar vi den för att öka vår riskspridning. Fördelen är riskspridningen, nackdelen är att innehavet inte ger något kassaflöde. Den här investeringen håller på att likvideras och vi kommer få tillbaka pengarna inom några år.

Övriga investeringar

Inom kategorin övriga investeringar så har vi två olika innehav i onoterade företag. I dagsläget är det väldigt lite pengar och vi har gjort inköpen mest för skojs skull.

Strategi för 2023

- Vi jobbar 100% båda två och vi kommer kunna spara ganska bra. I och med vår nya budget för 2023 så kommer sparkvoten inte ligga på normala 50% utan snarare runt 30%.

- Långsiktigt mål är att börsportföljen ska stå för 80-90% av våra totala investeringar.

- Vi är relativt nöjda med vår portföljuppbyggnad och vi “nysparar” alla nya insättningar på börsen.

Angående fonderna.

Har ni räknat på vad skillnaden blir mot en fond som går bättre men har högre förvaltningsavgift?

Eller vill ni bara hålla förvaltningsavgiften så låg som möjligt?

Hej Johan, bra fråga!

Rent generellt tycker jag det är svårt att hitta en fond som överpresterar index på lång sikt. Statiskt sett är det mycket få fonder som lyckas med detta. Ofta beror det på att de har höga avgifter. Pga av avgifterna har förvaltarna en uppförsbacke redan den 1a Januari som de måste ta ikapp och gå om för att slå index. Av den anledningen är vi ganska avvaktande mot aktiva fonder med höga avgifter. För risken att de inte slår index är för hög enligt oss. Men hittar du rätt bland aktiva fonder så kan du såklart få bättre avkastning än index.

Varför har ni Länsförsäkringar Global Indexnära och Avanza Global? Känns väldigt mycket kaka på kaka.

Även andelen Sverige känns något hög? Sverige hade jag nog haft i en liten sidoportfölj då risken är betydligt större än i de globala och mer väldiversifierade fonderna, globalt och Asien t ex.

Sorry för min negativitet, men jag är mest nyfiken på hur ni tänkt med upplägget.

Själv har jag delat på fler isk som följande:

Huvudportföljen

Avanza Global

Småbolagsportföljen

Handelsbanken Gl Småbolag

Snåljåpens portfölj

Avanza zero

Avanza Europa

Avanza USA

Må väl :))

Hej MRIndex, alltid kul med lite feedback. Du har rätt att det är lite kaka på kaka med LF och Avanza Global men de följer inte riktigt samma index så deras avkastning har faktiskt inte varit helt korrelerad. Blir lite extra riskspridning.

Med Sverige så har vi medvetet en hög andel för att vi vill helt enkelt. Vi borde minska andelen sverigefonder om vi vill risksprida maximalt men eftersom vi tror på svenska bolag har vi valt den strategin vi har. Din/a portföljer låter väldigt väldiversifierade, du tänker helt rätt! 🙂

En fundering angående hur mycket pengar man behöver. Räknar ni med pensionen ? som jag uppfattar det så behöver ni x miljoner för att klara er då avkastningen förvänta täcka utgifterna. Men pensionen kickar ju in och borde sänka kravet på sparat belopp? Ligger ju mycket pengar och väntar där!

Hej Johan,

Nej det gör vi inte. Eftersom vi räknar med att vara ekonomiskt oberoende så långt innan det är möjligt att ta ut någon pension från de allmänna systemen har vi valt att inte räkna med den. Men du har helt rätt att det kan vara sunt att ta med pensionen i kalkylen. Det går att räkna på minpension.se hur mycket pension man får om vi slutar jobba helt från 2024 t.ex. Vi ligger på runt 7 000kr var innan skatt i så fall. Vår tanke just nu är att den dagen vi kommer börja kunna ta ut pension så blir det som en bonus. Vi vill inte räkna på marginalen och “precis” klara oss fram tills att vi kan börja ta ut pensionen. Utan då ser vi som sagt det mer som en bonus den dagen de pengarna börjar betalas ut.

Gällande uppdelning av basportfölj/utdelningsportfölj…

Flera av de bolag ni valt till utdelningsportföljen har ju mycket lägre direktavkastning än vissa av de bolag ni har i basportföljen. Hur tänker ni där?

Och en till fråga: Hur stor del av er hela pengamaskin är globala indexfonden?

Hej Johan,

Bra frågor och du har helt rätt. Så var inte fallet när vi köpte in bolagen i portföljen. Grundtanken är att de bolag som är i utdelningsportföljen ska ha en direktavkastning över 4% för att få vara en del av portföljen. Nu har vissa av bolagen (t.ex. Nolato och ABB) haft så bra kursutveckling att direktavkastningen sjunkit under 4%. Dock ligger vi på 3,83% i snitt i utdelningsportföljen idag. I och med att vi är långsiktiga så säljer vi inte av aktierna när du hamnat under 4%, men vi kommer följa utvecklingen. Nu till våren kommer de flesta bolagen att höja sina utdelningar (förhoppningsvis) så jag hoppas på ett lyft uppåt då!

I basportföljen är det Axfood som ligger på ca 3,5% annars är alla andra bolag under 3% och snittet i basportföljen är 2,38% så betydligt lägre jämfört med utdelningsportföljen.

Den globala indexfonden är ca 15% av hela vår pengamaskin.

Enkel fråga.

Om ni vill köpa aktier från livsmedelsektorn eller byggsektorn.

Varför inte köpa från flera olika bolag för att sprida risken?

Hej Johan. Det är i grunden en väldigt enkel men bra fråga!

Som du vet är vi långsiktiga och vill sprida våra risker för att kunna ha en långsiktigt bra avkastning. Samtidigt så är jag av uppfattningen att om du inte fokuserar så kommer du aldrig kunna bli bättre än “genomsnittet”. Så vad jag menar med det är att vi självklart skulle kunna köpa in fler bygg och livsmedelsbolag men då kommer vi mer likna en indexfond som har äger lite av alla börsens bolag (överdrivet). Det är inte riktigt så breda vi vill vara i vår portfölj. Vi vill sprida riskerna mellan olika branscher men samtidigt försöka plocka det/de bästa företagen i respektive bransch för att kunna uppnå lite överavkastningen jämfört med index. I slutändan handlar det lite om vad du har för egen strategi hur du bygger upp din pengamaskin.

Hoppas det var svar på din fråga!

Hittade din blogg idag, kommer absolut att följa er framöver.

Hur har ni löst det med att man bara kan stå som ensamägare på ett ISK? Jag och min sambo har en del gemensamma pengar som vi vill placera men har inte riktigt hittat formen för det. Ett alternativ är ju en vanlig depå men det lockar inte riktigt.

Som sagt, hur har ni löst detta?

Hej mr_gadget! Kul 🙂

Det är en väldigt bra fråga!

Vi har inte “löst” det på något speciellt sätt faktiskt. Idag står endast jag på kontot men vi är också gifta så att alla våra tillgångar är gemensamma. På det viset är vi skyddade att kapitalet är gemensamt. När man är sambo gäller nog andra regler men jag är ingen expert på det. Kan vara att skriva ett avtal mellan er båda där ni reglerar ägandet av era gemensamma värdepapper på någons ISK. Men jag hade pratat med en jurist för att få koll på det. En annan väg kanske är att fråga kundtjänst på Avanza eller Nordnet, de kanske kan svara bättre hur ni bäst går tillväga.

Hur ser ni på better globe som ni nämnde tidigare?

Hej Patrik!

Jag har skrivit ett inlägg om Better Globe, du får gärna läsa där. Om du har några frågor kan du skiva i kommentarfältet eller höra av dig till mig via mail.

Mycket intressant upplägg alltihopa, blir inspirerad. Dock när jag kollar på aktierna som ni har ovan på Avanza, verkar ca hälften gått upp och hälften gått ner. Vissa investeringar ser ut att ha gått som tåget, dock svårt att veta med tanken på att jag ej vet hur mycket ni har i varje pott, men hur ser det ut idag för er egentligen nu. Vore superintressant med en uppföljning av Pengamaskinen 6 månader (7 kanske) senare, kanske lärdomar? eller har det gått bättre/sämre än förväntat?

tack för en inspirerande blogg

Hej Lolo! Du har helt rätt att vissa “gått som tåget” och andra lite sämre. Det är också det som är tanken och syftet med att ha en portfölj med flera olika aktier. Hade jag bara haft en aktie hade det kunnat både gå väldigt bra eller väldigt dåligt. Viktigt med riskspridning enligt mig 🙂

Jag tror att du kan gilla inlägget jag gjorde i början av Maj när jag utvärderade vår pengamaskin sett på flera år. Du hittar det här.

hej

Tack för att du delar med dig och inspirerar!

Som ny läsare och ny oerfaren sparare undrade jag varför Ni väljer investera mer i aktier än i fonder,,, är inte risken mycket större med ett så begränsad antal aktiebolag?

Och vad gäller ISK framför Aktie-fondkonto; medveten om skillnaden i hur de beskattas vilket gör att ISK känns som ett konto som är bra i goda tider, men mindre bra när börsen faller. Med en eventuell större risk för fallande aktier de närmaste åren, är det inte olyckligt om man skall behöva betala ISK avgift varje år även om avkastningen är negativ..? Kan man fundera på att även här kanske sprida risken (50% på ISK konto, 50% på aktie-fond konto?)

Med vänlig hälsning pernille

Hej Pernille. Tack och kul med din feedback 🙂

Det där med risk kan kräva ett stort inlägg men ska försöka svara lite kort.

Enligt mig är det en stor risk att äga ett fåtal aktier då risken är stor att du får stora svängningar i portföljen. Både uppåt och nedåt. Därför har vi en portfölj på 12 olika aktier varav några av dem dessutom är investmentbolag som i sin tur äger flera olika bolag. Jag tycker det är en “balanserad” risk.

Risk med fonder beror på vad du menar, det finns nischfonder som fokuserar på specifika branscher, specifika länder etc som kan klassas som ganska hög risk, till och med högre risk än vår aktieportfölj. Men vill du minimera din risk och endast följa index är passiva billiga indexfonder antagligen det bästa.

Vad gäller ISK vs Aktie-fondkonto. I grunden kommer det tillbaka till att det är omöjligt att veta hur det kommer gå i framtiden. Om börsen kommer gå upp eller ner. Dock är det generella tipset att använda ISK på lång sikt (även om du får betala skatt de år börsen går ner) då det i dagens läge fortfarande kostar dig mindre skatt jämfört med ett vanligt aktie-fondkonto. Vill du sprida din risk kan du dela upp det 50/50 men personligen kan jag tycka att det blir lite knöligt. Fördelen med ISK är också att det kommer in automatiskt på deklarationen och du behöver inte fylla i dina försäljningar manuellt eftersom ISK är schablonbeskattat på ditt totalbelopp.

Angående trine och better globe.

Hur hanterar ni valutaexponeringen, handlar ni valutaderivat som komplement till investeringarna som avkastar i EUR?

Givet EURSEK på 10,30 kanske man inte är sugen på den valutaexponeringen tänker jag, framför allt inte om man söker stabil avkastning?

Mvh

Oskar

Hej Oskar,

Det är en intressant och bra fråga. Svaret är nej, vi handlar inga derivat för att täcka upp för valutaexponeringen. Jag försöker hålla våra investeringar så enkla som möjligt samtidigt som jag inser att det “ingår” en valutarisk med de investeringar som vi handlar i Euro, TRINE och Better Globe. Dock på lång sikt så ser jag det inte som någon större risk utan precis som en globalfond eller svenska aktier som är beroende av dollar så blir det en del av vår totala riskprofil.

Jag förstår dig att Euro-kursen ligger historiskt högt men precis som med månadssparande i aktier/fonder så kommer du runt detta genom att vara långsiktig och investera regelbundet. Då kommer du få en genomsnittskurs på alla de gånger du investerat och på det viset minska risken för valutaexponeringen.

Varför egentligen ha en uppdelning mellan aktier och indexfonder? I fonderna återinvesteras ju ändå utdelningarna? Så varför ha en uppdelning och inte enbart en eller två indexfonder?

Det är en bra fråga! 🙂 Grundanledningen till att vi inte bara har fonder är att vi vill kunna styra lite mer över vilka aktieinnehav vi har. Indexfonder är bra på det viset att de sprider riskerna genom att äga alla bolag i det index du investerar i. Men nackdelen är just att du har alla bolag, och alla bolag är inte bra. Även om jag funderat en del på det du säger, att bara ha pengarna i indexfonder och inte behöva bry sig så mycket, så vill vi fortfarande kunna styra våra aktieinnehav själva. Sedan finns det även studier som visat att de bolag som har hög direktavkastning har presterat bättre än genomsnittet.

Det har gjort att vi byggt vår pengamaskin på det sättet som vi har nu. Men jag är inte främmande för att mer gå över mot passivt förvaltade indexfonder. Kanske kommer in mer på det framöver, vi får se!

Vad tänker ni om tex Sigmastocks som verkar fungera likadant som er modell men man betalar en avgift för tjänsten. Är det värt det om man som jag kanske är engagerad i början men kommer antagligen efter ett tag bara låta aktierna ligga som de är utan att byta ut dem. Eller tycker ni att de tar ut för höga avgifter?

Vi har ingen personlig erfarenhet av Sigmastocks. Har bara hört om dem tidigare men läste på lite nu.

Som jag förstår det skapar du en “förvaltnings-strategi” med hjälp av deras verktyg. Verktyget väljer sedan ut vilka aktier som bäst passar med din strategi och skapar då din aktieportfölj baserat på detta. Mot att du får hjälp av deras verktyg betalar du en liten avgift (19/mån) verkade vara billigast för en portfölj. Jag har jättesvårt att uttala mig om det är rätt eller inte men som jag förstår det måste du fortfarande vara aktiv om du vill ändra på dina innehav men jag kan ha fel. Aktieplaceringar kräver ju generellt mer uppmärksamhet. Tanken är god för det underlättar för småsparare att komma igång med aktiesparande. Jag kanske ska prova Sigmastocks och utvärdera för att kunna skriva om det på bloggen längre fram, vi får se.

Vad jag däremot hört en del gott om, och som jag nog kommer utvärdera själv framöver är fondroboten Lysa på lysa.se

Genom att göra en “investeringsprofil” så hjälper lysa dig att sätta ihop en fondportfölj som passar dig och sedan kan du månadsspara via deras plattform.

Att överprestera index är enligt statistiken i princip omöjligt och jag har själv funderat på om vi framöver ska övergå till fondplaceringar för att inte behöva oroa oss om att vi inte slår index eller att något av våra innehav kraschar etc. Fondsparande är mer passivt och enklare. Jag ska skriva mer om detta framöver.

Tack för ditt svar. Som jag förstod det så kan man välja på sigmastocks hur många gånger per år man vill att de byter ut innehavet i ens portfölj. mellan 1 och 12 gånger tror jag det var och det är antagligen en avgift kopplat till hur många gånger man väljer. Tack för snabbt svar och tips om lysa. Ska kolla upp den jag med. Jag har inget mål att bli ekonomiskt oberoende på kort tid eller ens innan jag går i pension (jag är 39 år nu) då vi inte kan spara så mycket men jag tänker att om jag lägger upp ett bra månadssparande till barnen redan nu så kommer de få en ordentlig skjuts i framtiden. Idag har de fondsparande via banken med alldeles för höga avgifter.

Nu har vi bytt bank, fått en sjukt bra ränta (1%) och bättre sparande till barnen utan de höga avgifterna. Tänkte mig att jag skulle sätta mig in ännu mer i vår privatekonomi nu och vi har också satt upp ett bredare aktiesparande. Om jag skulle kunna få din excelfil på mailen vore det toppen. Tack på förhand.

Wow David, 1% är bra jobbat! Vilken bank? 🙂 Jag tycker det låter som en strålande plan, härligt att du tar tag i din/er ekonomi. Jag skickar mallen till dig! 😀

Tja,

vi har också en pengamaskin med blandade aktier och fonder och det går jättebra. Satsar på nästan uteslutande utdelningsaktier bland de aktier vi valt.

Tanken är att även om börsen går neråt så får man ju utdelningar så vinsten består ju inte enbart i kursförändring.

Vi har några aktier nu som snart närmar sig 100% i avkastning och då börjar man bli lite villrådig. Ska man sälja av och ta hem sådana vinster eller ska man bara behålla blint även om börsen viker av nedåt och bara fylla på ytterligare antal till rea-pris av en sådan aktie inför nästa uppgång ??

Hej Christer,

Ja precis så tänker vi också att utdelningarna ’står emot’ en eventuell börsnedgång och fortfarande ger kassaflöde.

Den frågan är alltid svår vad man ska göra med aktier som gått upp. Men jag brukar använda en liknelse: de som planterar träd, hugger de ner träden som växer bäst eller de som växer sämst? Antagligen behåller de träden som växer bäst och har utvecklats bäst hittills 🙂 Kanske kan man tänka så med aktier också?

Hej!

Vill ni dela så att man får se fördelningen av era innehav på ovan? Dvs mer ingående hur många procent av respektive fond och aktier som utgör er basportfölj respektive viktade aktier i er utdelningsportfölj?

Tack för fin blogg!

Hej Sanna! Kul fråga. Får fundera på om jag kan lägga till den informationen i ovan utklipp. Nedan har jag listat fördelningen av våra innehav per idag:

ABB: 5,44%

Axfood: 4,87%

Beijer Alma: 6,04%

Castellum: 7,19%

Hexagon: 5,95%

Industrivärden: 9,09%

Investor: 10,57%

Kinnevik: 8,30%

Latour: 6,32%

Nolato: 6,00%

Swedbank: 5,74%

Avanza Global: 17,30%

Spiltan räntefond: 1,61%

Hej!

Kommer ni behålla era innehav som de är? Hur kan man i så fall följa om ni ändrar?

Jag har självt börjar göra lite placeringar (är väldigt ny inom detta), och får höra delade meningar om att sälja allt och spara vid sidan av då börsen förväntas gå ner. Samtidigt har jag hört att man ska stanna kvar under nedgångar också för det kommer alltid gå upp långsiktigt.

Hur är era tankar där?

Tack för en trevlig blogg!

Hej P! Jodå vi behåller våra innehav, skulle vi göra ändringar uppdaterar jag sidan direkt.

Ja det där med att folk säger ’snart går det ner’ är lite klurigt. ’Experterna’ har sagt att börsen ska vända ner flera år nu. Det enda vi vet är att vi inte vet när den kommer göra det men förr eller senare händer det.

Om du är ny och sparar regelbundet ser jag inga problem med att spara på börsen nu. Har du lång placeringshorisont är det inga problem. Det är omöjligt att tajma börsens svängningar så det är bättre att vara investerad och spara regelbundet!

Tack och lycka till 🙂

En fråga om utdelningsaktier.

Om ni satsar på att slå index, varför då ha utdelningsaktier som inte går särskilt mycket upp och sedan “bara” ger utdelning kring 4%?

Flera av de utdelningsaktier ni har har gått upp kring 10%, eller ner senare 5 åren.

Investmentbolagen eller globalindex ligger ju oftast på stabila 10% upp/år…

Hej Johan,

Kul fråga. Den är väldigt aktuell och något som jag och fru oberoende diskuterar ganska mycket just nu. Historiken till att vi vill ha utdelningsaktier är tvådelad. Dels för att det ger ett högre kassaflöde vilket vi vill ha. Den andra anledningen är att flera bolag som delar ut bra och stabilt också har haft bra kursutveckling över lång tid. Du har helt rätt att våra innehav i utdelningsportföljen släpat, speciellt i år.

Du har helt rätt med ditt påstående om investmentbolag och globalindex. Jag skrev om det här med aktiv/passiv förvaltning förra året som visar på att vi som småsparare antagligen klarar oss bäst om vi bara köper passiva globala indexfonder och låter de göra jobbet istället för att försöka slå index (vilket vetenskapen säger är i princip omöjligt). Det är något som jag fortfarande smälter men inser mer och mer att vi antagligen kommer röra oss i den riktningen också. Eventuellt behåller vi investmentbolagen men köper passiva indexfonder för resten av pengarna. Det är en förändring som förmodligen kommer i vår pengamaskin inom relativt snar framtid.

Tack för bra svar!

Jag tror jag kommer satsa helt på indexfonder och investmentbolag.

Det vore intressant om ni när ni haft pengar placerade på lite olika ställen (aktier, Better Globe, Tessin, hus m.m.) jämföra vad den faktiska avkastningen verkligen blev. Kanske behövs 3-5 år för att kunna göra en rättvis jämförelse.

Låter klokt 🙂

Ja jag är lika intresserad som du av att göra den analysen. Precis som du säger krävs det lite längre tidsperioder innan vi kan se någon bra statistik på det men det kommer jag skriva om i sinom tid!

Hej. Hur har er fördelning av aktier klarat de senaste 3 månaderna av börsras? Har ni klarat er bättre än genomsnittet? Hur stor del av ert totala kapital har ni utanför börsen?

Nej det har vi inte, vi ligger i princip som index. Från toppen 28e Augusti så har vi tappat 13,2%, så det är många hundra tusen. Men eftersom vi är långsiktiga och inte är i behov av pengarna just nu så gör det inte så mycket. Det går alltid att tänka att det är synd och att vi skulle tagit ut pengarna och gjort något annat men det är omöjligt att tajma marknaden så det har jag gett upp. Det positiva är väl att vi sålde av en del i Juni för att finansiera vårt husköp i USA .

Vi har ca 25% av vårt totala investerade kapital utanför börsen. Räknar vi med de pengar vi har i vår villa så är det ca 50% utanför börsen. Under 2019 kommer jag uppdatera sidan för vår pengamaskin eftersom vi har en del utanför börsen också. Behöver illustrera det på något bra sätt bara.

Ett genomsnitts Investmentbolag ger 600% avkastning på 15 år!

En genomsnitts Fond ger 150%

Varför ens titta på Fonder?

15 år är långt nog att göra jämförelsen högst relevant!

Har varit med i marknaden sedan ”Fermenta” (85/87) tiden så jag har lite ”kött-på-benen”!

Dvs Sälj Alla era fonder och för över dem till investmentbolag! (För er som inte har tid/ kunskapen att köpa och följa enskilda bolag)

PS. 600% är mer än 150%!

Med ränta-på-ränta blir ni vinnare!

(En sk ”Nobrainer”!

Göd Era fickor! Inte Fondförsäljarnas!

Hört talas om ”Kickbacks”?

Gynnar de Dig?

Hej Stefa,

Väldigt intressant! Jag känner till att investmentbolag har väldigt bra trackrecord och att det gjorts studier som visar på att de i många fall presterat bättre än index. Även under långa tidsperioder. Om jag ska vara helt ärlig så har jag varit lite kluven till om vi skulle ha investmentbolag eller inte. Det är lite därför vi har Spiltans investmentbolagsfond.

Hela syftet med vår filosofi är att kunna vara passiva och att inte behöva tänka på eller oroa oss för hur våra investeringar utvecklas. Jag förstår att det kan finns möjligheter som eventuellt kommer ge bättre avkastning jämfört med indexfonder. Kanske kan investmentbolag vara en sådan möjlighet.

Absolut har jag hört talas om kick-backs, men för passiva indexfonder så tror jag inte fondförsäljarna får speciellt mycket?

Funderar på aktier som delar ut flera gånger på ett år, kan man hitta en portfölj och få utdelning varje månad?

Hej Ola. Ja det går, speciellt om du investerar i amerikanska bolag (via en kapitalförsäkring förslagsvis) som är bättre än svenska bolag på att dela ut flera gånger per år. Det är dock ingen filosofi som jag själv följer.

På Lysa.se kan du ställa in att ha uttag en gång i månaden som en “lön”. Ganska fiffigt.

Har satt upp så för dottern nu när hon pluggar. Får en extra slant ifrån ett förvaltat arv varje månad för att dryga ut studentpengen.

Behöver då inte bry dig när och hur en ev utdelning kommer. Men det här är ju i fonder och inte aktier förstås.

Hej Carl-Johan,

Tack för tipset, det kände jag inte till! 🙂 Perfekt om man vill få löpande kassaflöde från fondsparande.