2022 är slut och det är dags att utvärdera vad vi lagt våra pengar på under förra året.

Lite kort bakgrundsinfo

Bara för att ge er så bra bakgrundsinformation som möjligt så är det här ett återkommande inlägg. Jag har gjort liknande sammanställningar för 2016, 2017, 2018, 2019, 2020 och 2021.

Underlag

Rent generellt tycker jag det är väldigt intressant att vid årets slut kunna summera våra utgifter. Jag gillar att titta på siffror, statistik och procenttal så för mig är det ett rent nöje att göra sammanställningen. Sedan kan jag använda underlaget för att utvärdera var vi lagt våra pengar under året. Det är som att göra ett bokslut för företaget “familjen oberoende”.

För dig som inte läst mitt inlägg om hur vår kassabok är uppbyggd, rekommenderar jag att läsa det först. I inlägget kommer jag att hänvisa mycket till våra utgiftskategorier som vi har i vår kassabok. Om du inte vill läsa om hur vår kassabok är uppbyggd i inlägget så kan vi kort säga att vi delar upp våra utgifter i nedan kategorier (närmare beskrivning finns i inlägget om kassaboken):

- Hushållsinköp

- Driftskostnad

- Bil/pendling

- Kläder

- Huset/trådgård

- Nöjen

- Övrigt

- Sommarstugan

- Sparande

Utgifter under 2022

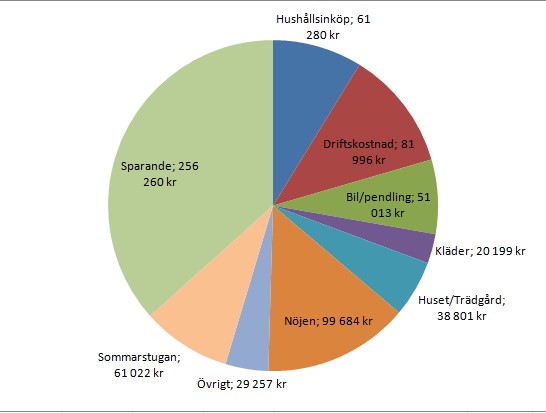

Nedan är min första bild. Baserat på kategorierna ovan så fördelas våra utgifter enligt nedan för 2022.

Grafen ovan ser ut ungefär som det brukar. Dock har sparkvoten minskat pga ökade utgifter vilket jag kommer gå in på mer i detalj längre ner i inlägget. Sedan ett år tillbaka har kategorin “Sommarstugan” tillkommit.

Ovan bild visar procent men faktiska kronor kan också vara intressant att studera. Nedan kommer på årsbasis.

Under 2022 så hade vi en sparkvot på 37%. Det är ganska lågt för att vara oss och det finns flera förklaringar. Vi har alla drabbats av ökade kostnader under 2022 och det har även drabbat oss och vår sparkvot. Vårt mål som oftast varit att ha en sparkvot på 50% är inte längre rimligt med de utgifter som vi har idag.

Jämförelse med tidigare år

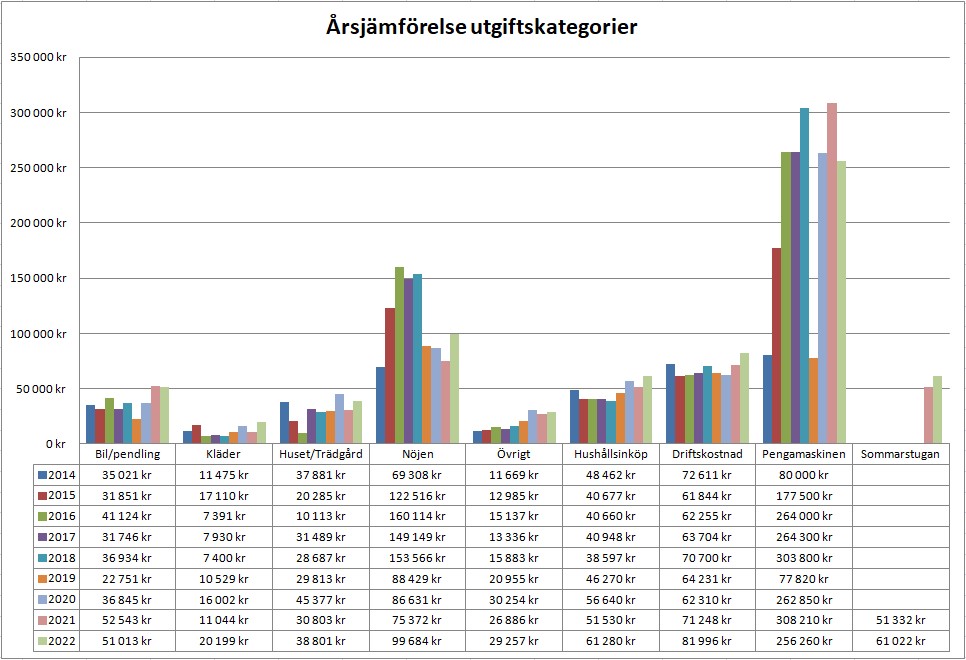

Nu till det som i alla fall jag tycker är mest intressant. Jämföra med tidigare år. Vi har bokfört våra utgifter sedan 2009 när vi flyttade ihop, dock är det först från 2014 som de följer en någorlunda liknande struktur som vi har idag. Nedan har vi nu en sammanställning som jämför 2014-2022.

Genom att titta lite snabbt över de olika kategorierna så är det kanske inte det bästa året vi haft. I princip alla kategorier har ökat sina kostnader med undantag för bil/pendling. Så det är ganska tydligt att kostnaderna har ökat för oss under 2022. Mycket har drivits att högre matpriser, generell inflation på andra varor, elpriserna och räntekostnaderna. Även leasingavgiften på vår bil har ökat pga ökade räntor men trots detta ligger vi lägre än förra året.

Vi har inte lyckats spara lika mycket som förra året vilket är synd men samtidigt har vi sparat ca 250 000kr vilket inte är dåligt om man tänker på det absoluta beloppet.

Innan jag går in och kommenterar kategori för kategori vill jag säga att från September 2022 så gjorde vi en ändring i vår budget som gjorde att främst våra nöjesutgifter ökade. Jag kommer återkomma till vår nya budget för 2023 i nästa inlägg.

Bil/pendling

Den här kategorin är en av de som jag tycker vi hållt bra under 2022. Leasingavgiften är i princip 80% av totalen. Sen tillkommer försäkring och lite andra småsaker så det är en kategori som är relativt stabil. Det som har hänt under 2022 är att avgiften har ökat i takt med att räntorna ökat. Det var något som vi inte riktigt var medvetna om när vi skaffade bilen men vår leasingavgift har ökat från ca 3400kr till 4000kr under året. Då pratar vi avgift per månad. Det innebär också att 2023 kommer bli dyrare för den här kategorin.

Huset/Trädgård

Här har vi hamnat relativt högt. 24 000kr av totalen är “sparande” till en löpande renoveringsbudget. De övriga nästan 15 000kr är inredning, husgeråd, blommor, trädgårdsgrejer etc. Det ligger lite högre än jag hoppats men det är vad det är.

Nöjen

Nöjen har ökat ganska markant. Som jag nämnde innan så har det lite att göra med vår nya budget som vi startade redan i september förra året. Jag tycker att vi ligger på en bra nivå här. På en nivå som vi vill ha.

Övrigt

Övrigt ligger bra. Vi skänker 12 000kr om året, resten är i princip presenter till andra (familj och vänner). Vi vill bara generösa och det tycker jag också att vi är.

Hushållsinköp

Ja den här kategorin har påverkats ganska mycket av inflationen under året, vi sätter en all-time-high i den här kategorin. Vi fortsätter att laga all vår mat hemma med “vanliga” råvaror. Vi äter dessutom helt vegetariskt. Men kostnaderna här har ökat så det är svårt att undgå att kostnaderna är så höga som de är. Jag tycker till och med att man märkt i matbutiken att veckohandlingen kostar några hundralappar mer än det brukar.

Driftkostnad

Den här kategorin är på all-time-high och jag är säker på att vi kommer slå nytt rekord nästa år igen. Våra räntekostnader har gått från dryga 1000kr till över 4000kr. Elräkningarna är vad de är så det är inte så mycket vi kan göra mer än att försöka vara sparsamma och smarta med vår elanvändning. Räntorna har vi rörliga och vi vill inte binda. Men det jag kan konstatera är att om vi har räntekostnader på ca 5000kr i månaden under 2023 (sista räntehöjningen kom här innan årsskiftet) så kommer 60 000kr att gå på räntor vilket tidigare kanske varit 15 000kr. Det är inga småpengar som utgifterna ökar med. Det som är skönt i kråksången är att vi klarar av det, andra har det kanske inte lika lätt. Vi har luft och marginaler i vår ekonomi så vi kan ta de ökade utgifterna. Men det sätter och frågan om att bo i ett stort hus på sin spets, är det värt pengarna. Och det blir kanske ännu mer på sin spets med sommarstugan som kommer härnäst..

Sommarstugan

Även sommarstugan, likt vårt hus, har fått ökade kostnader pga räntor och el. Stugan kostar oss i snitt nu 5 000kr i månaden. Det är ganska mycket pengar, men som jag skrev ovan så klarar vi av det. Det som får lida är sparkvoten och att sparandet blir lägre.

Vi gjorde en ganska intressant analys under vår kick-off på slutet av året. Jag kommer eventuellt skriva ett separat inlägg om det. Vi besökte vår stuga 8 gånger under 2022 + 2 veckor under semester. Vi var där totalt 31 dagar. Priset per dag är ca 2 000kr. Är det värt det? Jag vet inte riktigt, jag tycker det är jättesvårt att svara på. Det är såklart mycket pengar och det är inte gratis att ha en stuga. Men vi trivs väldigt bra med stugan och vi tycker det är supermysigt där. Det är verkligen en lyx. Som sagt, återkommer eventuellt med ett mer utförligt inlägg om stugan senare i år.

Övriga kategorier

Kläder hamnade lite högt då vi köpte in en del nya kläder för vandring. I absoluta pengar, ca 20 000kr, tycker jag ändå inte det är så mycket även om det var över vår budget.

Kommer vi göra några ändringar?

Ja det kommer vi! Vi har satt en ny budget för 2023 som jag kommer skriva om i nästa inlägg. Vi behöver korrigera utgiftsnivån för våra två bostäder och maten pga anledningar som ligger utanför vår kontroll. Sen tror jag inte att vi kommer göra så mycket för att minska våra utgifter genom att “snåla” eller försöka effektivisera. Vi tycker att vi är smarta med våra pengar och vi spenderar dem på det vi vill. Sen om det nu ökat till högre nivåer än tidigare så får vi ibland tänka en extra gång innan vi kanske köper något.

Det som ibland kan vara lite frustrerande och svårt mentalt är att vi hela tiden ökar våra utgifter. Det innebär också att vi behöver en större och större pengamaskin för att kunna finansiera vår livsstil. Det här är något jag tänker mycket på. Men det är viktigt med balansen och för mig handlar det inte om att snåla och att så snabbt som möjligt få en pengamaskin som kan täcka våra utgifter. Om vi vill leva ett liv med högre utgifter och vi tycker att vårt liv ändå är bra med jobb etc så fortsätter vi på den banan även om det innebär att det kommer dröja längre innan vår pengamaskin kommer täcka våra utgifter.

Summering

Saker blir inte alltid som man tänkt sig. Att våra kostnader har gått upp mycket under 2022 är ett faktum. På ett vis är det också lärorikt att uppleva det här och se hur snabbt utgifterna kan öka. Man får också tänka till vad vi kan påverka. Hur mycket av våra utgifter är “basutgifter” som vi inte kan påverka och vilka utgifter kan vi ta bort om vi verkligen måste. Det kan vara en bra övning att göra för att på så vis skapa sig en bild av hur mycket “krockkudde” man har i sin ekonomi.

Hur har det sett ut för dig? Några kommentarer kring våra utgifter? Vad tycker du sticker ut som bra eller dåligt (där vi kan bli bättre? :))?