När vi utvärderade våra utgifter för 2020 så fick vi nästan hicka. Vi hade spenderat mer än vi ville. I år har vi satt en budget vi vill följa, dags att se hur vi klarade första halvåret.

2020 års utgifter

När vi i början av det här året utvärderade våra utgifter för 2020 så kom vi till insikten att vi spenderade lite mer än vi ville. Därför la vi upp en budget med målutgifter som vi ville försöka nå. Totalen hamnade på 26 000kr i månaden och det är ett belopp vi vill försöka klara av under 2021.

Våra ansträngningar och kategorier där vi kan påverka mest är framför allt hushållsutgifterna, alltså mest kopplat till mat som vi handlar. Men även hus/trädgård, övrigt och kläder var tre kategorier där vi trodde att vi kunde göra ändringar.

Utfallet jan-juni 2021

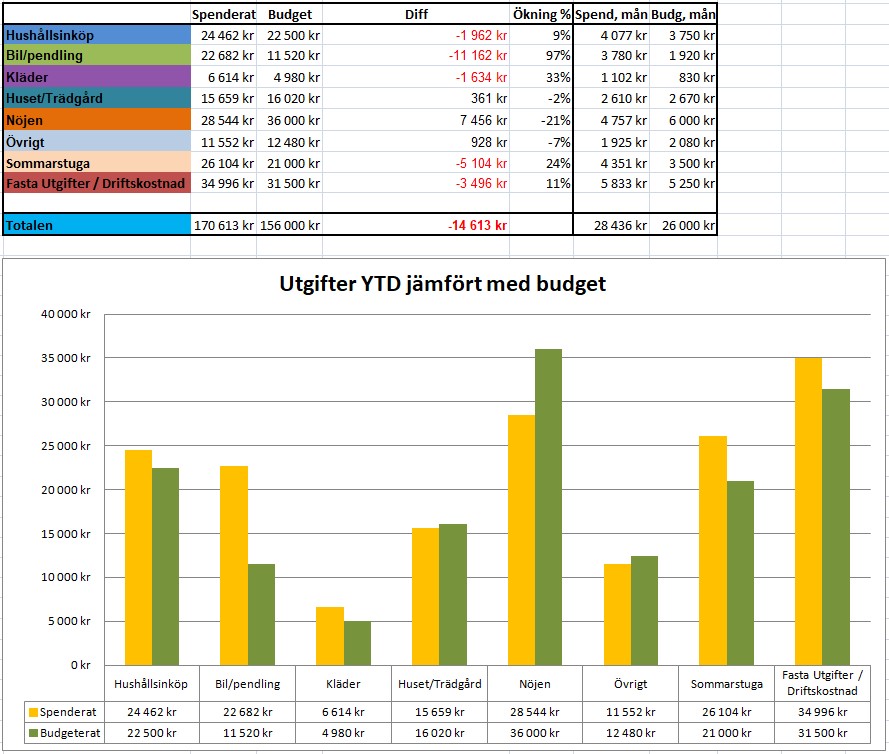

För att göra det enkelt för oss att följa hur det går för oss så har jag skapat lite nya tabeller och grafer i kassaboken. Nedan bild visar hur det ser ut.

I varje månadsflik i kassaboken har jag lagt upp så vi kan se om vi ligger i linje med vad vi ”ska” eller snarare om vi är i linje med den budget som vi satt upp. Förtydligande kring grafen med staplar, YTD betyder Year To Date.

Det finns mycket information att ta till sig i nedan bild. Det mest tydliga är att vi har spenderat mer än vi tänkt oss på hushållsinköp, bil/pendling, kläder, sommarstuga och driftutgifter. Om vi börjar med bilen så ligger det lite utanför vår kontroll men vi har haft en dyr reparation på bilen. Nu ligger vi nästa 100% över budget och det ger ett signifikant bidrag till vår månadskostnad som i snitt varit 28 436kr under årets första halva.

Hushållsutgifter ligger ca 2 000kr över, jag tycker det känns okej eller nästan bra. Vi har lyckats komma ner på mer rimliga nivåer jämfört med 2020 vilket känns skönt. Det är en bekräftelse på att vi kan ha en lägre kostnad där jämfört med 2020.

Sommarstugan ligger drygt 5 000kr över budget, anledningarna främst att vi handlat en del inredning eftersom stugan är ny. Det är inget som jag ser som återkommande när vi väl fått på plats det vi behöver i stugan. Men det kommer påverka i år, helt klart.

Tyvärr ligger fasta utgifter över budget. Anledningarna främst kopplat till det höga elpriset vi haft hittills i år. Dock brukar andra halvan av året vara lite billigare just kopplat till el eftersom förbrukningen är lägre. Vi får se om det jämnar ut sig men jag är rädd att vi kommer hamna över budget vid årsskiftet.

Positivt jämfört med förra året är att hus/trädgård och övrigt ligger i linje med budget. Kläder tror jag också kommer hamna i linje även om vi ligger lite över just nu.

Tittar man på totalen så ligger vi ca 15 000kr över budget efter 6 månader. Det resulterar i en faktisk månadskostnad på 28 436kr medan vi hade budgeterat 26 000kr. Som alltid har det sina förklaringar som jag var inne på ovan. Dock kan det ju vara så att vi måste revidera vår budget så att den speglar verkligheten. Bilutgiften är ganska oförutsägbar speciellt eftersom vår bil nu börjar bli lite äldre och det kan komma reparationer.

Helåret 2021

Det kommer bli mycket spännande att se hur det ser ut när vi summerar 2021 i januari. Det kan absolut ske saker som kommer påverka utfallet. I vissa aspekter har första halvåret redan spelat ut vissa kategorier som bil/pendling där vi garanterat kommer överskrida.

Rätt fascinerad över era relativt höga kostnader ändå.

Jag har fru och tre barn, två bilar och villa i 6M-klassen. Landar runt 30’/ mån och då har vi inkomster på runt 80’ netto.

Hej Greger, vad intressant!

Var ser du de största skillnaderna jämfört med oss? Var lägger ni mer/mindre? Tar vi bort sommarstugan hade vi kanske landat på ca 24 000kr i månaden just nu. Vet inte om gapet på 6000kr motsvarar dina barn och extra bil, eventuellt inte riktigt.

Intressant att få se en uppdelning av era utgifter på de olika posterna, tack att du delar med dig av detta.

Är era driftskostnader för huset 5833:- per månad? Inkl lån? Det låter väldigt billigt. Ni kanske inte bor i en storstad? Eller ingår tom annat än huskostnader i den summan?

Tack för en mycket intressant blogg, alltid roligt när det kommer nya inlägg. Kul att läsa om hur ni tänker kring vad ni ska sysselsätta er med efter att ni blivit ekonomiskt oberoende, det är lätt att missa det när man bara fokuserar på målet – ekonomiskt oberoende.

Hej Katarina,

Jo i vår ’driftkostnad’ ingår dels bostadslån men också el, vatten/avlopp, soptömning, försäkring och bredband. I den här posten ligger även telefonabonnemang, övriga försäkringar, fackavgift och a-kassa. Vi bor utanför Lund i Skåne och har relativt låg belåning, ca 35%, plus att vi har en bra ränta. Det som inte redovisas i driftkostnad men som kan tillskrivas husets driftskostnad är vårt sparande till en renoveringsfond på 2000kr i månaden. Den ligger idag i kategorin hus/trädgård.

Intressant att läsa om andras utgifter – och att vissa anser era månadsutgifter i snitt vara höga. Allt är relativt, men personligen tycker inte jag de är så väldigt höga, och summan innehåller ju alla utgifter inkl. fritidshus och reperation av bil. Snarare att jag tycker de andra summorna som nämns upplevs som väldigt låga.

Första halvåret snittar våra utgifter på ca 29 000 kr/ mån. Två barn och två vuxna, en bil och hyreslägenhet. Jag tycker att vi lever gott, men inte överdrivet slösigt, utan en lagom nivå som passar oss med medveten konsumtion. Vi hade i snitt samma utgifter som enbart två vuxna med, så för oss handlar mest om skiftade utgifter.

Tack Cecilia, bra med lite perspektiv. Jag håller med om att det är imponerande lågt att ligga på under, säg 25 000kr i månaden med hus, bil och till och med barn. Vissa klarar av det, men med den livsstil vi har idag och vill ha så är det en utmaning. Även om vi är väldigt medvetna om våra utgifter.

Hej,

Tack för en bra blogg!

Har ni någon ”nedbrytning” av kategorierna? Svårt att veta vad som ökar om det inte framgår vad som ingår och utfallet. Jag har utvecklat min egna kontoplan fram o tillbaka o landat i att dessa är huvudgrupperna som jag använder:

Boende

Transport

Mat och dryck

Nöjen, hälsa och Semester

Övrigt

De har sedan ca 30 undernivåer som jämförs mot budget varje månad. Funkar väldigt bra tycker jag och ger en bra överblick som kan jämföras på längre sikt också. Delar av kontona är fasta eller delvis fasta som fjärrvärme men de gäller att identifiera de som går och behöver påverkas för att nå målet o budgeten.

Vi har 24 000 som budget på totalen för oss med villa, en bil och två personer. Då ingår relativt mycket renoveringar i den summan. Annars hade vi nog klarat oss runt 20 000.

Mvh

Mats

Tack Mats för din kommentar!

Ja det har vi absolut, vi har ca 40 underkategorier. Det är mycket tack vare dem som vi på detaljnivå kan se var förändringarna sker som du också säger. Kanske ska ta med en sådan analys vid min årsutvärdering som brukar komma i Januari. Det gäller att man hittar kategorier som passar, jag vill helt inte ändra nu för då försvinner (delvis) möjligheten att jämföra med tidigare år. Så vi har nu haft våra kategorier under en ganska lång tid även om jag kan se förbättringspotential på vissa ställen. Livet ändras och man ändrar konsumtionsmönster så ibland måste man ändra/lägga till/ta bort vissa kategorier.

Låter som en väldigt hälsosam budget, lägre än vad vi har! 🙂