2020 har passerat och det är dags att uppdatera läget av vår pengamaskin och våra investeringar.

Pengamaskinen 2020

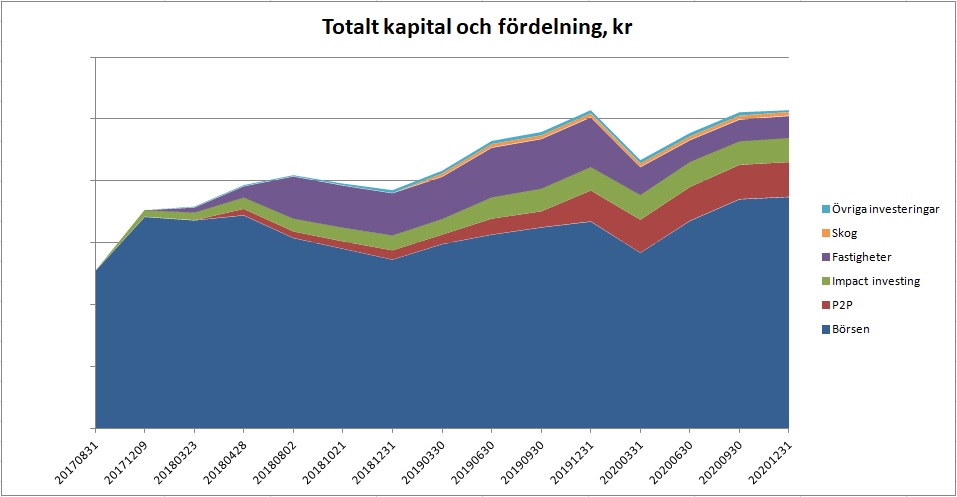

Under fjärde kvartalet 2020 så har vår pengamaskin utvecklats positivt, även om ökningen från Q3 inte varit speciellt stor. Nedan är grafen över våra totala tillgångar per 20201231. Trots raset i början av året pga Corona så har börsen återhämtat fallet och passerat högsta punkten från i februari. Så har även vår pengamaskin gjort. Vi är nu på all time high vilket känns fantastiskt kul!

Om vi blickar ett år tillbaka så har det skett lite ommöblering i pengamaskinen. Våra innehav i fastigheter har minskat, däremot har andelen börs, P2P och impact investing ökat. Anledningen till minskningen i kategorin fastigheter kommer från att vi sålde vårt hus i USA i början av året. Samtidigt har vi kvar investeringar hos Tessin och även via fastighetsobligationen via Optimal Investments.

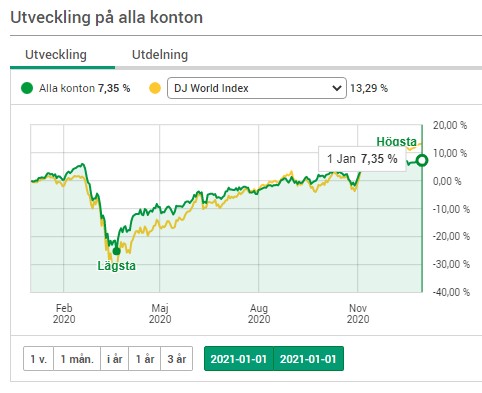

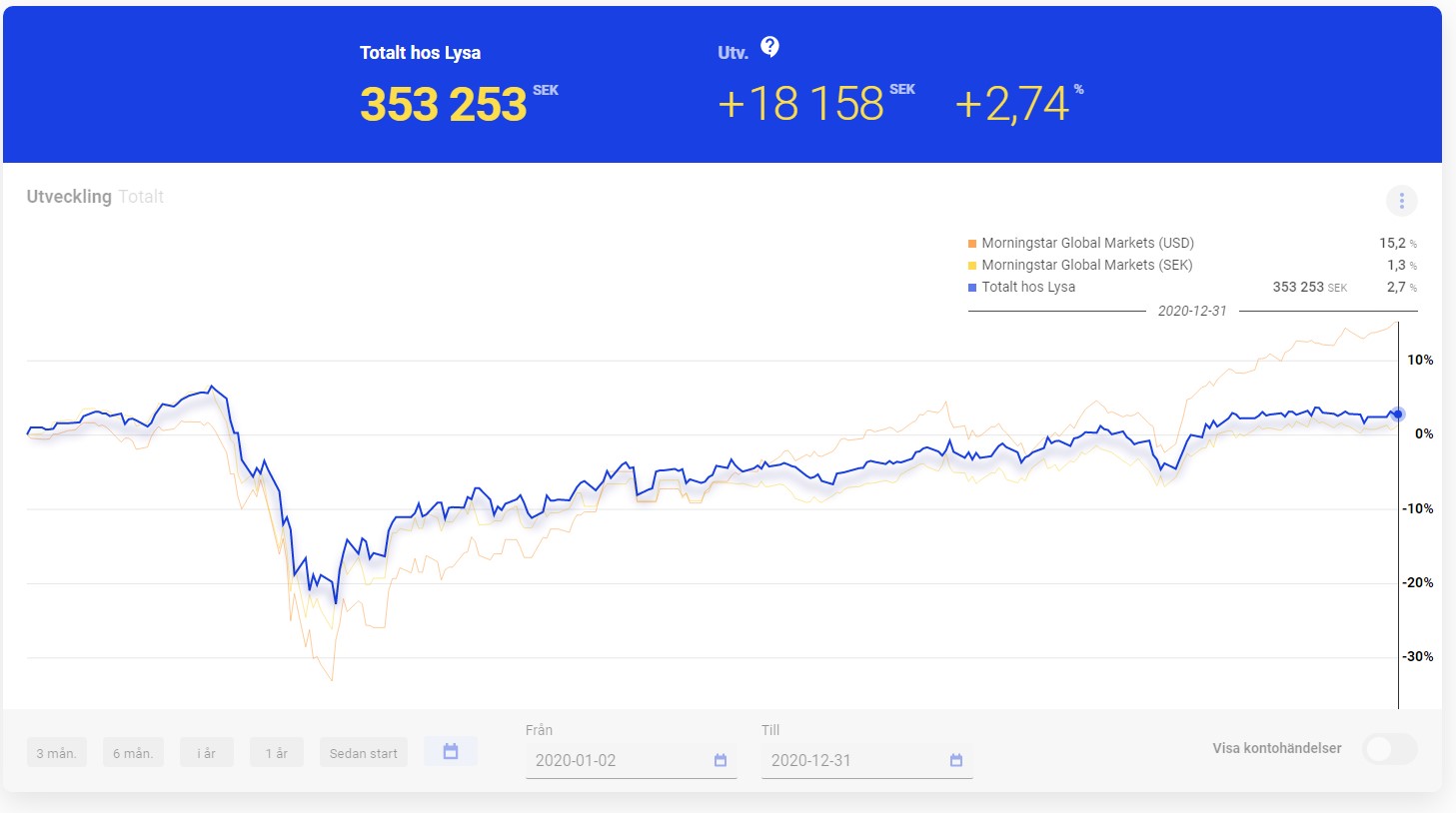

När vi summerar året och tittar på utvecklingen hos Avanza och Lysa så är graferna kanske inte jätteupplyftande vid en första anblick. Det är en ganska tråkig graf när vi jämför oss mot index hos Avanza. Förklaringen ligger i att den svenska kronan har stärkts mot dollarn under året, speciellt de sista månaderna. Det påverkar vår utveckling när vi ”växlar in” våra investeringar i USD till SEK, innehaven hos Avanza visas i SEK. Det syns väldigt tydligt i bilden från Lysa där utvecklingen i USD sticker iväg under Q4 medan samma index i SEK ligger nästan platt.

Så kan det bli ibland när man investerar globalt och valutorna kommer pendla upp och ner över tid. Inget som jag bryr mig så mycket om, kanske vänder valutorna åt andra håller nästa år, vem vet. Avanzas jämförelseindex ”DJ World Index” gissar jag visas i USD vilket inte kommer bli en bra jämförelse framåt. Jag har kontaktat Avanza i frågan om de har ett världsindex i SEK, får se vad de svarar. Det är ganska intressant att se i Lysa-grafen att samma index har gått 15,2% upp respektive 1,3% upp baserat på om det visas i USD eller SEK. Jag har inte tänkt på det så mycket tidigare men så kan det såklart bli.

Eftersom vi gjorde skiftet från aktieägande till att äga 100% fonder i Maj i år så har vi fått en lite bättre avkastning hos Avanza jämfört med Lysa. Anledningen är att när vi hade aktier så hade vi mer exponering mot svenska börsen vilket hjälpte till att dra upp utvecklingen under 2020. Under 2021 förväntar jag mig att de båda portföljerna (Avanza och Lysa) kommer vara lite mer lika i sin utveckling.

Aktivitet under Q4

Det har inte varit mycket aktivitet i pengamaskinen under Q4. Vi har sparat som vanligt och jag är väldigt trygg i vår nya mer passiva pengamaskin. Fonderna och Lysa rullar på utan att vi behöver tänka speciellt mycket på det. Däremot så kommer fortfarande uppdateringar kring projekt som vi har via Tessin och TRINE t.ex. så där är det inte lika passivt. Jag agerar inte på informationen men investeringarna kallar på min uppmärksamhet.

Summering av 2020 och tankar om 2021

Förra året summerade jag med att vi under 2020 skulle börja konsolidera våra alternativa investeringar och söka oss mer och mer mot passiva investeringar. Både på börsen och utanför. På börsen har vi under 2020 gått till att ha 100% fonder, vi äger numera inga aktier alls vilket gör att vi kan koppla från oss mer från våra investeringar och inte känna att vi måste ha koll på vissa bolag till exempel för att vara säkra på att vi får en bra avkastning.

Kopplat till alternativa investeringar har vi under 2020 har vi sålt vårt hus i USA då det drog för mycket arbete och uppmärksamhet. Vi har bantat ner våra innehav hos P2P sidor och har valt att fokusera mest på Savelend. Idag har vi även pengar hos Fellow Finance och Mintos. Sannolikt kommer vi att stänga dessa konton till förmån för Savelend under 2021. Kring fastigheter så inväntar vi avslut från våra två sista projekt hos Tessin, som båda är försenade. Vi är inte säkra på om vi kommer fortsätta investera där eller inte. Vi har även avslutat vår investering vi har haft i kryptovaluta.

På något sätt så känns det som vi börjar ”hitta rätt”, hur vi vill ha våra investeringar och vilken fördelning vi vill ha mellan dessa. 70-80% på börsen och resten utanför. Dessa 20-30% som är utanför ska fördelas mellan fastigheter, impact investing och P2P (krediter). Jag ser framför mig att vi under 2021 kommer konsolidera ännu mer och att vi eventuellt bara har Optimal Investments kvar i kategorin fastigheter. Inom impact investing har vi Better Globe och TRINE. Inom P2P (krediter) kommer vi sannolikt endast ha Savelend. Då har vi skalat ner och ”testat” klart för nu. Kommer det nya spännande möjligheter eller aktörer inom alternativa investeringar är vi såklart intresserade. Men om jag jämför mig själv 2017 (när vi började med alternativa investeringar) och mig själv idag 2021 så är jag mer försiktigt inställd till alternativa investeringar.

Jag tycker fortfarande om alternativa investeringar och det ger möjlighet till diversifiering och ökat kassaflöde jämfört med börsen. Dock finns det en del fallgropar att hålla koll på och det gäller att ha tålamod och våga testa under längre perioder för att verkligen utvärdera hur det utvecklas. Alternativa investeringar kommer med risker (och möjligheter) som inte finns på börsen. Det är lätt att stirra sig blind på avkastningen och hoppa på tåget för snabbt. Vi har gjort det i vissa fall men det har varit lärorikt och vi tar med oss dessa erfarenheter i vårt investerande framåt.

Jag håller just nu på att sammanställa våra utgifter för 2020 som kommer i nästa veckas inlägg! Hur gick det för dig under 2020?

Trine har för mig varit alldeles för dålig då det räckte med ett projekt som gick i stöpet för att aldrig kunna räkna hem någon avkastning, det ser ut som att ett par andra projekt fått det kämpigt under 2020 pga valuta men återstår att se var det bär, jag har iaf valt att avsluta och i takt med att pengar finns tillgängligt tar jag ut dessa.

Provade även Better Globe under ett år och ska bli spännande när avkastningen börjar trilla in men jag har blivit lite mer försiktigt inställd mot denna typ av investeringar och kommer inte återinvestera

Tack för att du delar med dig Kaksmet.

Ja det är sant kring TRINE att om några projekt får problem så är det väldigt svårt att ”hämta ikapp” förlusten med hjälp av avkastningen från de andra projekten.

Vi får vår första utbetalning från Better Globe i år, 2021, så det ser vi fram emot.

Gemensamt för både TRINE och Better Globe är att de faller inom Impact Investing. Jag vill gärna investera i sådant som gör något extra förutom att jag får avkastning på mina pengar. Såklart är huvudsyftet att förränta mitt kapital men kan det ge extra effekter som är bra för klimatet och lokalbefolkningen är det fantastiskt. Dock kommer det med risker så det återstår fortfarande att se hur det kommer falla ut över en längre tidsperiod för både TRINE och Better Globe.

Hur länge har ni använt er av Savelend? Jag har haft det i några år och valt att avsluta det kapitlet pga jag tyckte det var ojämna ränteinkomster och mycket som var väldigt försenat. Det visar sig nu när nästan alla pengar är utplockade att det nästan inte är någon vinst alls efter kreditförlusterna som uppstått tyvärr, tog dock ett par år innan jag märkte detta då det flöt på bra i början. Förra året landade resultatet på nästan -6000kr :/. Riktigt tråkigt men hoppas ni har bättre tur! 🙂

Mycket intressant RedSus, tack för att du delar med dig! Vi har haft Savelend i snart 3 år. Det är kanske först under 2020 som vi stoppade in lite mer kapital, men än så länge har vi inte haft någon kreditförlust alls! Väldigt intressant att höra att du inte varit lika lyckosam. Hur många olika lån har du haft i din portfölj i snitt? Just nu ligger vi runt ca 100 och sedan kan man under ”SmartInvest” inställningarna begränsa så att enskilda lån inte blir för stora.

I månadsbreven som Savelend skickar ut till sina investerare brukar de redovisa sin avkastning, såklart sett på helheten men det brukar ligga runt 8-11% före skatt och avgifter. Vi hamnade på ca 7% avkastning under 2020 efter skatt och avgifter vilket jag tycker är bra.

Vi får hålla ett öga på hur det utvecklas framåt men hittills är vi väldigt nöjda 🙂

Var färre lån första åren på den äldre plattformen men på den nyare så låg jag nog runt ca 200 lån. Borde varit bra fördelat kan man tycka. 😛 Men när man inte är nöjd så ser man ju över andra möjligheter så det är ju inte bara negativa saker man får ut av det, lär sig hela tiden nytt.

Jag är mer nöjd med Mintos (Eur) som gett mig en bättre avkastning än så länge trots att valutan droppat ganska ordentligt senaste tiden. 🙂

Hur som helst så är det kul att följa bloggens resa. Fortsätt skriva inlägg! 😀

Okej jag förstår.

Spännande med Mintos, där håller vi på att avveckla för att vi inte är nöjda med avkastningen! 🙂 Vilken investeringstyp har du hos Mintos. Vi har haft problem med försenade återbetalningar som gjort att mycket kapital legat oinvesterat. Förra året hade ca 5% avkastning, inte så bra…

Haha vi byter av varandra.

Jag har under två års tid kört på ett eget ihopsnickrat autoinvest men gått över till att använda deras high-yield som dom nyligen introducerat för att minska jobbet jag behöver lägga ner men får se hur det blir med försenade återbetalningar utan ränta där.

Förra året, bortsett från valutaförändringar landade jag på nästan 13.5% avkastning så det är jag nöjd med. (innan skatt) 🙂 Hade valt ut bolag med kort ”gracetime” och ränta på försenade investeringar så spelade ingen roll om det var förseningar.