OBS! Det finns ett uppdaterat inlägg på ämnet löneväxling här. Läs det istället då det innehåller senaste informationen och slutsatserna.

Jag börjar bli lite trött på allt och alla som överallt förespråkar att löneväxla. Jag har inte riktigt sett fördelarna med det hittills baserat på ren magkänsla. I det här inlägget tänkte jag räkna på det om det verkligen lönar sig att löneväxla!

Till en början kanske vi lite kort ska gå igenom vad löneväxling är. Nedan har jag tagit text som finns på Skandias hemsida som ganska enkelt beskriver löneväxling.

Alltså; genom att avstå en del av din bruttolön, säg 1000kr, kan din arbetsgivare sätta in 1070kr till ditt pensionssparande istället tack vare annan beskattning på pensionsavsättningar jämfört med lön.

Extra intressant tycker jag att sista meningen är ”växlingen blir då ännu mer fördelaktig”. Har de ens bevisat att den var fördelaktig från första början? Jag vill inte alls hänga ut Skandia här utan det är en gängse uppfattning bland alla banker att löneväxling är bra. Låt oss undersöka!

Min tjänstepension

Jag är själv en ”tjänsteman” och ingår i ITP1 och min tjänstepension administreras av Collectum. Beroende på hur ditt tjänstepensionsavtal ser ut så har du olika förutsättningar för hur du kan placera dina pengar men jag utgår från ITP eftersom jag har det själv.

Jämförelse

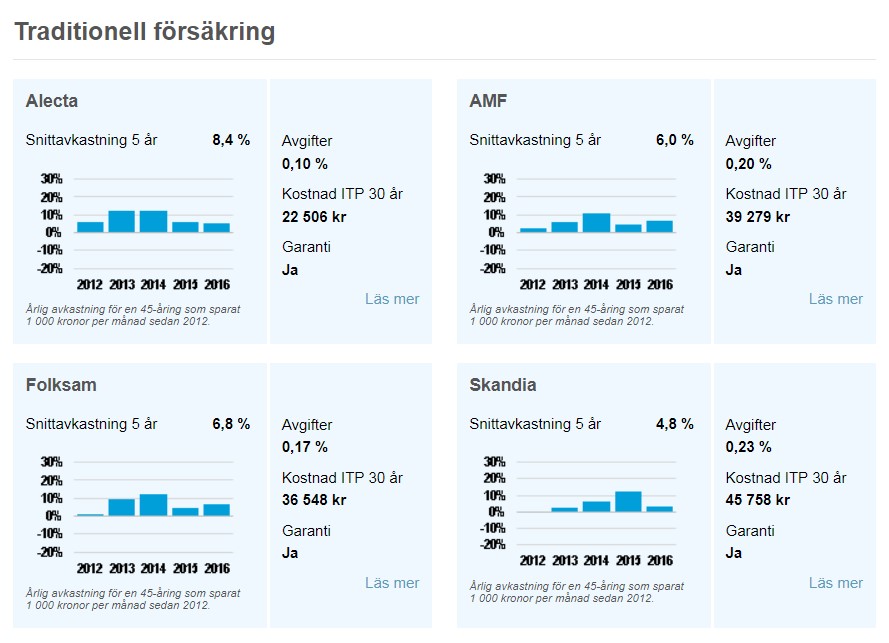

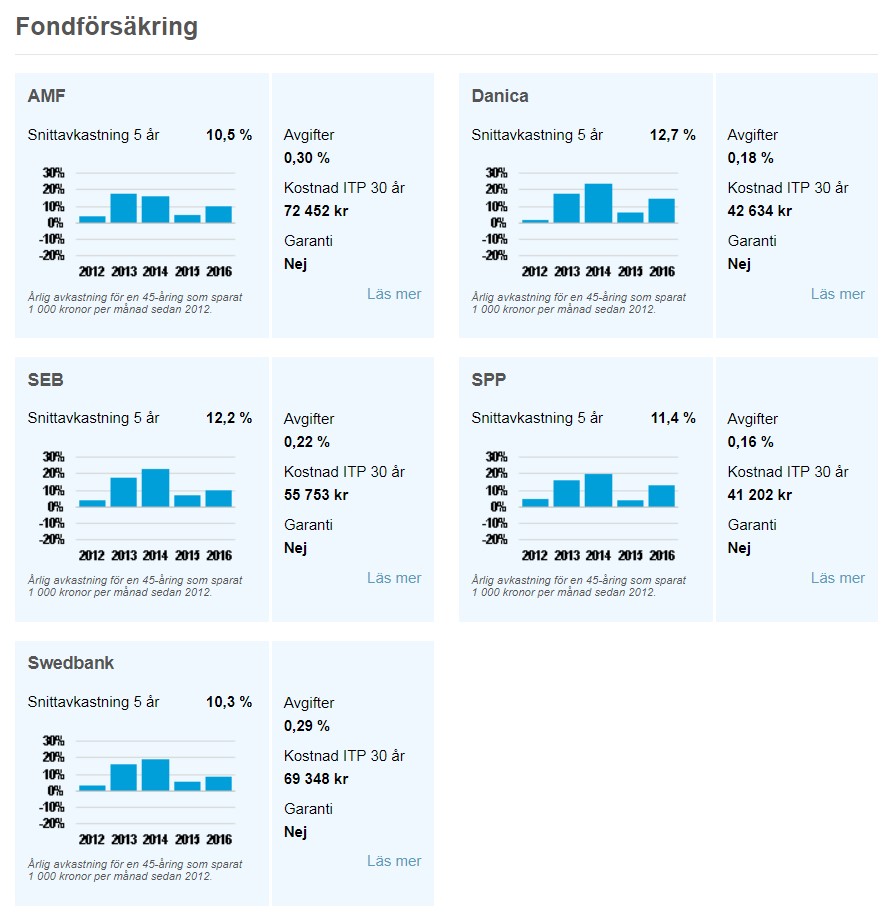

Hur ska jag jämföra de två alternativen att behålla sin lön vs att löneväxla? På Collectums hemsida (återigen baserat på hur mitt avtal ser ut) finns historisk avkastning, på 5års basis, på de placeringsalternativ jag kan välja på.

Värt att nämna är att inom ITP1 måste 50% av kapitalet placeras i ”traditionell förvaltning” där pengarna inte är 100% exponerade mot börsen. De andra 50% av kapitalet placeras i ”fondförvaltning”.

Nedan är två bilder över den historiska avkastningen de senaste 5 åren. Trevligt att de redovisar kostnaderna, dock när jag klickar på ”läs mer” så hittas inte sidan. Medvetet, nej antagligen inte..?

Collectum

6,5% i snittavkastning. 36 000kr i snittavgift på 30 års tidshorisont.

11,4% snittavkastning. 56 300kr i snittavgift på 30 års tidshorisont.

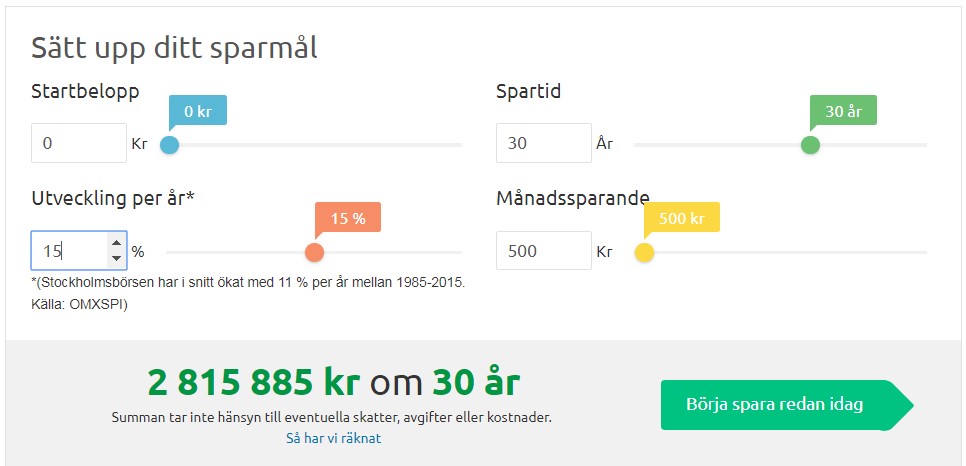

Alternativet till att löneväxla och avsätta mer pengar i ovan nämnda “försäkrings-lösningar” är att betala vanlig inkomstskatt och investera pengarna själv. Jag tog fram nedan bild från Avanza för börsutvecklingen för samma period som tjänstepensionerna (201201–201612). Börsen är upp ca 110% vilket är ca 16% per år under givet tidsintervall.

Okej nu till den verkliga jämförelsen. Jag använder avanzas sparkalkylator. Vi tittar på en tusenlapp i bruttolön som bas. Om du löneväxlar kan din arbetsgivare avsätta 1 070kr till din tjänstepension. Tar du tusenlappen som lön istället betalar du 50% inkomstskatt och kommer ha 500kr att investera på börsen. Baserat på en sparhorisont om 30år som Collectum redovisat sina avgifter för får vi nedan utfall.

Investera själv

Här har vi 500kr i månadssparande. Jag baserar den egna investeringen på att du följer börsens utveckling och att pengarna är investerade på ett Investeringssparkonto eller i en kapitalförsäkring. 15% avkastning är baserat på 16% årlig avkastning och jag drar av 1% för årlig beskattning på ISK/KF. Slutbeloppet efter 30 år hamnar på ca 2,8 MSEK.

Löneväxling

Här avsätter din arbetsgivare 1 070kr i månaden. Jag har använt snittavkastning 8,95% från Collectum, 50% trad och 50% fond (0,5*6,5%+0,5*11,4%). För att ta reda på hur mycket pengar du verkligen får i handen måste vi efter 30 år dra av 46 000kr i avgifter (snitt från 50% från trad, 50% från fond). Sedan beskattas pengarna med 30% när du plockar ut dem och kvar har du ca 1,24 MSEK.

Jämförelsen visar alltså att om du inte löneväxlar 1 000kr utan investerar din beskattade inkomst själv får du 2,8 miljoner. Hade du istället löneväxlat får du 1,24 miljoner.

Andra nackdelar med att löneväxla

Mindre pengar i handen har jag visat att du får enligt ovan beräkning. Dessutom får du om du löneväxlar börja ta ut pengarna först när du är 55 eller 65 år gammal. Vi vet inte vad skattesatsen kommer vara för att ta ut din pension när du är 55/65 år vilket är en osäkerhetsfaktor. Avgifterna på de inneboende innehaven i tjänstepensionen kan också ändras.

Slutsats

Att banker marknadsför löneväxling som något bra är kanske inte så konstigt då det är en affärsmöjlighet för dem. De personer som väljer att löneväxla hos dem kommer investera mer pengar och betala mer avgifter till banken. Det är ju egentligen marknadsföring precis som vilken annan reklam som helst. Därför måste vi kritiskt granska om det verkligen är så bra som de säger.

Kanske har du inte ITP som jag eller annan motsvarande lösning. Du kanske har din tjänstepension hos Avanza eller Nordnet? I så fall tycker jag att löneväxling kan vara mer intressant. Då kan du ju själv förvalta pengarna utan avgifter och lyckas följa börsens utveckling. I det fallet är det värt att överväga löneväxling enligt mig baserat på min enkla studie.

Har du ITP eller liknande alternativ där du tvingas in i dyra och sämre investeringsalternativ är löneväxling högst tveksamt. Baserat på min beräkning kommer du få mindre pengar i handen i slutändan, pengarna är låsta under en längre period, avgifter kan ändras, skattesatser kan ändras.

Det ska sägas att min undersökning ”bara” är baserad på de senaste 5 årens utveckling och att börsen haft en stark utveckling. Det behöver inte se likadant ut för andra tidsperioder. Dock tycker jag att beräkningen ger en ganska tydlig indikation på hur man kan förhålla sig till att löneväxla. Den visar också ganska tydligt att det inte är storleken på det sparade beloppet som är viktigt utan avkastningen och tiden som gör de stora underverken!

Har jag missat något här? För mig är det otroligt att löneväxling pratas om som en förmån, hur kan det vara en förmån att få 1,5 MSEK mindre i pension per löneväxlad tusenlapp?

Men jämför du inte äpplen & päron nu? Att du konstaterar inlåsningseffekter och fondavgifter som urholkar kapitalet vid löneväxling är ju helt rätt men varför har du antagit 8,95% för det ena (löneväxling) och 16% årlig avkastning för det andra? De 8,95% förstår jag utifrån tidigare historik, men de 16% – var kommer de ifrån?

I min värld vore det mer rättvisande om du antog 8,95% här med då effekten av fondavgifterna ändå kommer slå igenom på slutresultatet.

Hälsar

Lars D

Hej Lars,

Tack för din kommentar.

De 16% kommer från SIX Portfolio Index grafen jag tog fram från Avanza som är med i inlägget. Den baseras på samma tidsperiod som genomsnittet 8,95% för löneväxlingen.

Min poäng är att om jag hade kunnat investera pengarna själv och följt börsens utveckling snarare än de underpresterande fonderna i löneväxlingsalternativet så blir skillnaden enorm. En del av förklaringen ligger ju i att jag inte kan vara 100% exponerad mot aktier i min tjänstepension vilket också är en del av poängen. Hoppas det svarade på din fråga.

Löneväxling passar inte för alla men vid rätt förutsättningar så kan det vara lönsamt.

Jag har ett räkneexempel där jag jämför med att spara i Kapitalförsäkring (nuvarande skatteregler) istället och där man kan se brytpunkter för skatten vid utbetalning från löneväxlingen bland annat: http://z2036.blogspot.se/2015/12/lonevaxling-utraknad.html

Har man sin löneväxling i en kostnadsfri depåförsäkring så är det en svårslagen sparform rent matematiskt då schablonskatten är mindre än hälften jämfört med ISK/KF. Tyvärr är det få arbetsgivare som erbjuder just en sån lösning.

Hej Stefan,

Tack för kommentaren. Läste ditt inlägg. Håller med, är förutsättningarna goda så kan löneväxling vara ett bra alternativ. Men det kräver att du som anställd i väl insatt i hur din arbetsgivare hanterar löneväxlingen. Jag kan konstatera att mina förutsättningar inte är speciellt goda.

Ni verkar inte räkna med den dolda avgiften ”kapitalavgift”, den redovisas bara när man signar på löneväxlingen, och utgör mellan 0.4-0.65% av totala kapitalet per år. Efter 9-14 år så har den avgiften ätit upp fördelen 5.76% som Stefan räknar med i sin kalkyl. Eftersom man tvingas binda sitt kapital i under lång tid (start 55 år, men förmodligen längre pga skatteskäl) så urholkas alla fördelar snabbt.

Dessutom tror jag många som löneväxlar kommer få betala marginalskatt som pensionärer, så då blir det ännu sämre kalkyl.

Hej Henrik,

Tack för din kommentar. Jag måste erkänna att jag inte känner till detaljerna vad gäller ”kapitalavgift”. Men precis som du säger är det något att vara högst uppmärksam på. När jag försöker googla lite på ämnet verkar det som olika sparinstitut har olika kapitalavgifter men det borde självklart vara 0% annars blir förutsättningarna för löneväxling ännu sämre!

Huruvida de som löneväxlar kommer få betala marginalskatt eller inte beror ju helt på hur skattereglerna kommer se ut den dagen pensionerna tas ut men också baserat på hur lång tidsperiod som pensionspengarna tas ut. Svårt att säga säkert men risken finns helt klart!

Det finns väl vissa garantier hos Collectum, att du får ut minst det du har satt in? Den säkerheten har du inte på börsen. Det är väl också en aspekt att ta med i beräkningen.

Hej Anders,

Tack för kommentaren! Jo det är klart att säkerhet och försäkringar alltid är bra att ha om de behöver utnyttjas. Dock tycker jag personligen att det inte är så intressant i sammanhanget. Om sparhorisonten är 30-40 år så är min förväntan att pengarna ska öka mångfalt. Vid investeringar på så långa tidshorisonter behöver vi inte vara oroliga att pengarna ska minska i värde om vi tittar historiskt på börsen. Men det är kopplat till vilken riskprofil du har och för vissa kanske säkerheten är viktigare än potentiell framtida avkastning.

Hej!

Löneväxling är förmånligt. Om jag har förstått det rätt så har du möjlighet att ta ut pengarna när du är 55 år. Då ska skatt betalas. Men skatten går att kringgå genom att flytta till Portugal ett år. Då blir löneväxling som alternativ till statlig skatt helt oslagbart. OM Magdalena Andersson sätter stopp för Portugal så finns en massa andra alternativ där skatten i slutändan blir ca 10 proc. Då blir väl löneväxling alla dagar i veckan ett givet alternativ?

Hej zappdanko, tack för din kommentar!

Jo du kan börja ta ut vid 55 års ålder men du måste ta ut pengarna under minst 5 år. Så om du funderar på att flytta till Portugal (eller liknande) krävs att du bor där i fem år för att plocka ut hela din tjänstepension. Sedan finns massa andra bestämmelser som jag inte har koll på om jag ska vara ärlig.

Även om skatten skulle bli 0%, så hjälper det inte i mitt exempel ovan. Så för mitt tjänstepensionsupplägg hade det inte varit lönt att löneväxla trots möjligheten till 0% i skatt.

Hej!

Jag gillar din blogg, men ditt antagande innehåller ett avgörande fel. Löneväxlar du och har ITP så sätts inte pengarna som du löneväxlar in på ITP utan på ITPK. I ITPK så sätts inte 50% in i traditionell förvaltning utan 100% sätts in till den fondförvaltare du valt. Då kan du t.ex. välja en indexfond om du så vill med en avgift så låg som 0,11%, SEB Indexfond Sverige. Dessutom kan hela ditt kapital växa fram till pension även de 50% som skulle gått bort i skatt. Det går inte att slå det även om du skulle komma ner i 0% avgift genom att ha motsvarande indexportfölj på ett ISK-konto.

Hej Per,

Kul att du gillar min blogg! Jag är oerhört tacksam för din briljanta kommentar! Du har rätt, jag lyckades undersöka lite och läsa i en broschyr på PTKs hemsida. Stycket mitt på sida 5: ”Den lön som växlas mot en extra tjänstepensionsinbetalning kan betalas till den befintliga ITPK- eller ITP 1-försäkringen.” Så om man är med på noterna så växlar man såklart till ITPK där du kan placera pengarna själv med fondförvaltning, precis som du säger.

I mitt specifika fall ovan under given tidsperiod skulle dock löneväxling fortfarande bli sämre trots att 100% av löneväxlingen skulle gå till fondförvaltning inom ITPK. Ändringen blir att i min sista graf byta avkastningen från 8,95% (genomsnitt av trad- och fondförvaltning) till 11,4% (genomsnitt för fondförvaltningen). Slutbeloppet blir då ca 2,9 MSEK och efter skatt ca 2 MSEK.

Stort tack för att du uppmärksammade detta, jag kommer uppdatera inlägget inom kort!

Hej!

Tack. Jag förstår dock inte varför du å ena sidan räknar med en avkastning från SIX return index på 16% som bas för din ena beräkning men använder genomsnittet på 11,4% för olika entrélösningar som bas för den andra beräkningen. Vill man ha hela sitt skatteväxlade belopp på den svenska aktiemarknaden så låter man inte det skatteväxlade beloppet stanna i en entrélösning utan låter det gå in en indexfond för Sverige. Därmed kommer man att få en avkastning som ganska väl avspeglar SIX return index. Dock ska sägas att 16% i avkastning är historiskt sett inte är en rimlig avkastning att räkna med per år – avkastningen från aktiemarknaden har historiskt sett legat betydligt lägre än så.

Per, jag är oerhört tacksam att du fortsätter diskussionen med mig!

Jag har inte insett/förstått att det går att byta fond hos förvaltaren jag valt. Finns inte speciellt mycket information om det på Collectums hemsida men jag ringde dem och de bekräftar att det är möjligt att byta, tack för informationen! Måste bara ta kontakt med förvaltaren så ska de kunna hjälpa till.

Det innebär precis som du säger att det borde mycket väl gå att få likvärdig avkastning i fondförvaltningen inom ITPK som utanför där jag förvaltar pengarna själv. Detta innebär (som du också sagt) att löneväxling blir väldigt förmånligt om 100% av det växlade beloppet sätts i ITPK och att du själv väljer en annan fond än entrélösningarna!

Jag tycker det här exemplet visar på vikten av att dela med sig av sina erfarenheter, jag har inte alltid rätt trots att jag försöker göra så bra research som möjligt innan jag gör ett inlägg. Skapar vi diskussion så kan vi lära av varandra och hjälpas åt att hitta de bästa lösningarna.

Tack igen Per, jag kommer att återkomma med ett uppdaterat inlägg på ämnet inom kort så att informationen blir korrekt!

Tack för ett intressant inlägg, har haft liknande tankar själv om löneväxling men..

..Är inte resultatet också beroende på lönen, tjänar man 100000kr brutto skattar man ju nästan hälften av beloppet, medans har man 60000kr i lönen före skatt så är det inte lika mycket. Därtill har en ung person längre tid i marknaden än en äldre och det lär ju spela stor roll om det är värt att löneväxla eller inte.

Hej Timmy,

Jag kanske missförstår dig men poängen med att löneväxla uppstår först när du börjar betala statlig skatt, alltså ca 50% på lönen som överstiger gränsen som idag ligger på drygt 40 000 kr. Så det är egentligen lika intressant för alla som har passerat den gränsen. Hoppas det var svar på din fråga. Tid i marknaden spelar kanske inte så stor roll för du har samma tid i marknaden oavsett som du löneväxlar eller inte? Så det borde inte påverka ditt beslut tänker jag.

Läs gärna mitt uppdaterade inlägg om löneväxling som är bättre uppdaterat här.

Tack för superintressant inlägg. Då har jag en fråga. I skrivande stund är lägsta gräns flr när löneväxling är lönsamt 44900 kr. Ponera att man har 50000 sek i lön. Är det värt att då löneväxla dessa överskjutande 5000 kr och placera i en itpk där man självkan välja fond i jämförelse med att pensionsspara i aktier privat. Kan någon med mera kunskap i hur man beräknar hjälpa mog tänka rätt och kanske isåfsll använda en snitt ränts på 10 år med placering i en index fond på isk konto.

Tack på förhand

Hej Christopher,

Tack för din kommentar. Läs gärna mitt senaste inlägg om löneväxling som är mer korrekt än det här 🙂 Rent generellt kan man säga att om du löneväxlar och aktivt väljer bra fonder med låga avgifter kommer det löna sig att löneväxla. En viktig faktor är också vilken skattenivå du kommer ha när du blir pensionär. Men det säger sig självt att om du kan investera ca 1060kr (vid löneväxling) jämfört med 500kr själv (1000kr i lön efter skatt) så kommer det löneväxlade beloppet att öka betydligt mer än om du sparar själv vid långa investeringshorisonter.

Finns lite för och nackdelar. T.ex. att du måste vänta tills du kan ta ut pengarna. Men om du kan avvara pengarna tills du går i pension så kan det vara en bra grej att löneväxla.

Lycka till!