Tack vare min läsare Per så har jag fått anledning att uppdatera både min inställning och inlägg om löneväxling.

Det kommer nog aldrig vara så att jag har helt rätt i allt jag skriver. Jag baserar det jag skriver på den kunskap jag har här och nu och den research jag gör inför varje inlägg. Den kanske inte alltid är 100% rätt. Så var fallet med mitt inlägg om löneväxling. Stort tack till Per som kommenterade och uppmärksammade ett par saker som jag helt missat när jag gjorde min research om löneväxling. Jag har själv aldrig gjort någon löneväxling så kan också vara därför det är extra svårt att sätta sig in på ämnet.

Det här visar också på styrkan av att prata om ekonomi och dela med sig. Hade det inte varit för Pers kommentarer så hade jag fortfarande haft inställningen att löneväxling inte var bra för mig, men nu har jag ändrat inställning. Om vi pratar mer om ekonomi och delar med oss av våra erfarenheter kan vi hjälpa varandra att göra klokare val när det kommer till dessa frågor. Det visar dock också på att det är oerhört svårt att hitta och få rätt information om detta ämne. Trots att jag gjorde en ordentlig undersökning så har jag missat kritiska parametrar.

Pers iakttagelser

Det första Per uppmärksammade var att vid löneväxling inom ITP så går det att välja att sätta in hela den löneväxlade summan till sin fondförsäkring. Alltså, du är inte tvungen att sätta 50% i traditionell förvaltning och 50% i fondförvaltning som är så den normala tjänstepensionsinsättningen fördelas. Detta gör situationen mycket mer gynnsam. Jag hittade också denna information hos PTK, mitt på sida 5. Baserat på information från en annan läsare så sätts automatiskt hela det löneväxlade beloppet av i den delen av ITP1 som du kan placera själv i fond-försäkring till exempel.

Det andra Per uppmärksammade jag inte visste om var att det går att byta fond hos bolaget som sköter din fondförsäkring. Trots att jag ändå känner mig relativt kunnig inom privatekonomi och sparade så kände jag inte till detta. Om inte jag vet det, hur många andra är det då som inte heller vet och gör något aktivt val?

Mina reflektioner

Loggar man in på Collectums hemsida där jag kan se mitt tjänstepensionskapital står det inte nämnt speciellt tydligt att det går att byta fond. Det visas en graf från varje fondförvaltningsinstitut för den ”entrélösning” som man hamnar i automatiskt. Det finns inte tydlig instruktion om hur man kan byta fond. Jag ringde Collectum och frågade hur man gör och tydligen måste man själv kontakta fondförvaltaren och be dem om hjälp för att byta fond. Faktumet att det går att välja fond själv gör hela löneväxlings-situationen mer gynnsam. Eftersom du själv kan välja fond som du vill att pengarna ska placeras i istället för entrélösningen så kan du antagligen nå avkastning som åtminstone följer index.

Jag hade SEB tidigare som fondförvaltare men nu när jag förstått att man kan välja fonder fritt har jag begärt att få flytta mitt kapital till SPP och sedan kommer jag högst sannolikt be dem att sätta mina pengar i deras egen globalfond som jag tycker är bra.

Summa summarum är jag oerhört tacksam för Pers kommentarer och jag har lärt mig något mycket värdefullt och det kommer ge mig meravkastning på min tjänstepension, tack Per! Den andra slutsatsen är att det är oerhört svårt att som individ skaffa sig rätt information i djungeln av dokument, villkor etc. för att en eventuell löneväxling ska falla bra ut.

Baserat på den nya informationen har jag uppdaterat mitt tidigare inlägg nedan med nya grafer och slutsatser! 😊

Uppdaterat inlägg – löneväxla eller inte?

Jag börjar bli så trött på allt och alla som överallt förespråkar att löneväxla. Jag har inte riktigt sett fördelarna med det hittills baserat på ren magkänsla. I det här inlägget tänkte jag räkna på det om det verkligen lönar sig att löneväxla.

Till en början kanske vi lite kort ska gå igenom vad löneväxling är. Nedan har jag tagit text som finns på Skandias hemsida som ganska enkelt beskriver löneväxling.

Alltså; genom att avstå en del av din bruttolön, säg 1000kr, kan din arbetsgivare sätta in 1070kr till ditt pensionssparande istället tack vare annan beskattning på pensionsavsättningar jämfört med lön.

Extra intressant tycker jag att sista meningen är ”växlingen blir då ännu mer fördelaktig”. Har de ens bevisat att den var fördelaktig från första början? Jag vill inte alls hänga ut Skandia här utan det är en gängse uppfattning bland alla banker att löneväxling är bra. Låt oss undersöka!

Min tjänstepension

Jag är själv en ”tjänsteman” och ingår i ITP1 och min tjänstepension administreras av Collectum. Beroende på hur ditt tjänstepensionsavtal ser ut så har du olika förutsättningar för hur du kan placera dina pengar men jag utgår från ITP eftersom jag har det själv.

Jämförelse

Hur ska jag jämföra de två alternativen att behålla sin lön vs att löneväxla?

Efter det jag lärt mig senaste veckan tack vare min läsare Per så går det att begära att 100% av det löneväxlade kapitalet sätts in i din fondförsäkring. Normalt fördelas dina insättningar i ITP1 50% till traditionell förvaltning och 50% i fondförvaltning. Men som sagt är det inte ett krav för de löneväxlade beloppet.

Ytterligare en lärdom är att det inom fondförsäkringen går att välja fond själv. Därför kommer jag utgå från att det går att investera i en fond som följer index med en avgift på 0,2%.

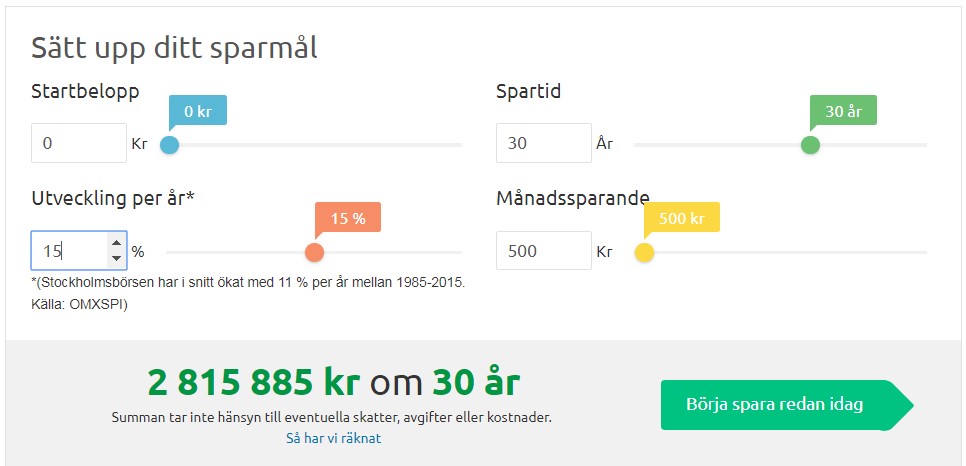

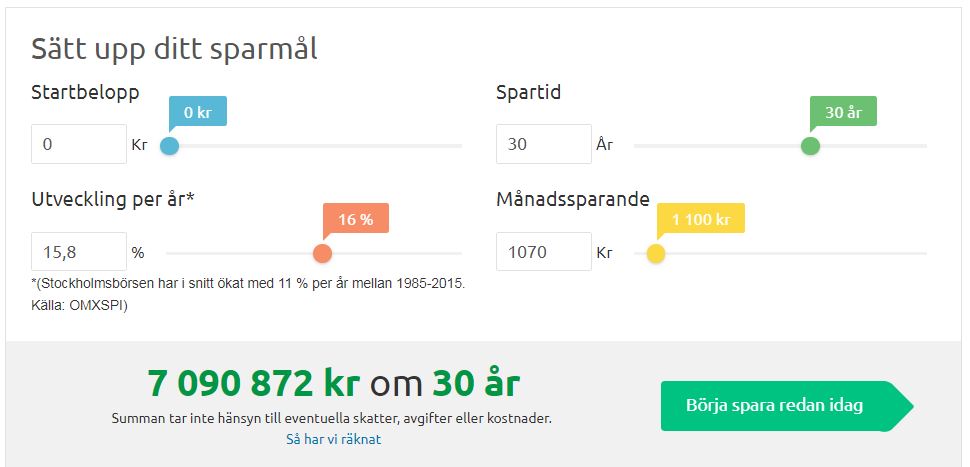

Alternativet till att löneväxla och avsätta mer pengar i ovan nämnda fondförsäkring är att betala vanlig inkomstskatt på lönen och investera pengarna själv. Jag tog fram nedan bild från Avanza för börsutvecklingen under en 5-års period (201201–201612). Börsen är upp ca 110% vilket är ca 16% per år under givet tidsintervall.

Okej nu till den verkliga jämförelsen. Jag använder avanzas sparkalkylator. Vi tittar på en tusenlapp i bruttolön som bas. Om du löneväxlar kan din arbetsgivare avsätta 1070kr till din tjänstepension. Tar du tusenlappen som lön istället betalar du 50% inkomstskatt och kommer ha 500kr att investera på börsen. Baserat på en sparhorisont på 30år får vi nedan utfall.

Investera själv

Här har vi 500kr i månadssparande. Jag baserar den egna investeringen på att du följer börsens utveckling och att pengarna är investerade på ett Investeringssparkonto eller i en kapitalförsäkring. 15% avkastning är baserat på 16% årlig avkastning och jag drar av 1% för årlig beskattning på ISK/KF.

Löneväxling

Här avsätter din arbetsgivare 1070kr i månaden. Jag använder avkastningen 15,8% vilket motsvarar 16% årlig avkastning minus avgiften för fonden. Sedan beskattas pengarna med 30% när du plockar ut dem och kvar har du ca 5 MSEK.

Jämförelsen visar alltså att om du inte löneväxlar 1000 kr utan investerar din beskattade inkomst själv får du 2,8 miljoner. Hade du istället löneväxlat hade du fått 5 miljoner.

Risker med att löneväxla

Uppenbart enligt ovan beräkning är att du får betydligt mer pengar i handen om du löneväxlar jämfört med att inte göra det. En nackdel med att löneväxla kan vara att du inte får börja ta ut pengarna innan du är 55 eller 65år, om det är nu är så stort belopp som 7 MSEK eller mer så kommer du också behöva ta ut pengarna under en lång tidsperiod för att inte riskera att betala statlig skatt. Vi vet heller inte vad skattesatsen kommer vara för att ta ut din pension när du är 55/65år vilket är en osäkerhetsfaktor. Avgifterna på de inneboende innehaven i tjänstepensionen kan också ändras. Om du mot förmodan skulle gå bort under perioden innan du börjar plocka ut dina pengar så ingår inte pengarna i din tjänstepension i arvet till dina efterlevande om du inte har ett efterlevandeskydd. Har du ett efterlevandeskydd kostar det på den årliga avkastningen.

Slutsats

Att banker marknadsför löneväxling som något bra är kanske inte så konstigt då det är en affärsmöjlighet för dem. De personer som väljer att löneväxla hos dem kommer investera mer pengar och betala mer avgifter till banken. Det är ju egentligen marknadsföring precis som vilken annan reklam som helst. Därför måste vi kritiskt granska om det verkligen är så bra som de säger.

I en ITP lösning så har jag visat att det kan vara högst fördelaktigt att löneväxla. Det kräver dock att du som individ är ganska insatt och vet vad som händer. Du måste t.ex. välja en annan fond än entrélösningen hos din förvaltare för att skapa goda förutsättningar för god avkastning, i alla fall baserat på siffrorna för de senaste 5 åren ovan.

Det finns möjlighet att ha din tjänstepension hos Avanza eller Nordnet, men det beror på din arbetsgivare. Här finns möjlighet till ännu bättre avkastning jämfört med Collectums avtal eftersom du har möjlighet att investera pengarna i kostnadsfria fondlösningar.

Det ska sägas att min undersökning ”bara” är baserad på de senaste 5 årens utveckling och att börsen haft en stark utveckling. Det behöver inte se likadant ut för andra tidsperioder. Dock tycker jag att beräkningen ger en ganska tydlig indikation på hur man kan förhålla sig till att löneväxla.

Om du erbjuds löneväxling eller själv föreslår det för din arbetsgivare, se till att vara ordentligt påläst. Som sagt går det bra att ringa Collectum och prata med dem, eller din motsvarande aktör som förvaltar dina tjänstepensionspengar.

Lycka till!

Hej du skriver “Det gäller dock att du själv är aktiv och begär att hela den löneväxlade summan sätts in till din fondförsäkring, annars finns risken att 50% gåt till traditionell förvaltning och 50% till fondförvaltning.”

Detta stämmer inte att man behöver vara aktiv utan det är så att en kompletterande premier som löneväxling placeras alltid i den s k. fria delen av ITP 1 valet, dvs den del som kan placeras i en fond- eller i en traditionellförsäkring.

Hej Tomas,

Tack för att du delar med dig! Jag har utgått från en text jag läst hos PTK där det står “Den lön som växlas mot en extra tjänstepensionsinbetalning kan betalas till den befintliga ITPK- eller ITP 1-försäkringen”. Svårt att veta då om den delas 50/50 eller om hela beloppet kan disponeras fritt som du säger. Misstänker att du har erfarenhet hur det fungerar och jag tackar ännu en gång för att du delar med dig!

Har också funderat på det där med löneväxling, och det tar ju ganska lång tid innan man kommer upp i sådana löner som “vanlig” tjänsteman. Ofta kräver det att man tar ett chefsjobb eller liknande för att passera 40″ kronors gränsen. Själv ligger jag på ca 42″ kr i månaden efter 15 års jobb som konsult, och börjar närma mig marginalerna för när företaget går back på att ha mig anställd, främst pga låga timpriser för IT-konsulter i Sverige.

Jättebra sammanställning av fakta kring detta!

Tack för kommentaren Snålgrisen!

Jo du har rätt, det är en viss tröskel att ta sig över innan det ens är intressant att överväga.

Okej naivt nog trodde jag att IT branschen var högbetald, men den tiden kanske har passerat.

Hej!

Tjänstepensionen har också en kapitalavgift (utom nätbankerna), är den inkluderad i din beräkning? SPP har tex 0,75% per år som minskar avkastningen. Detta är utöver fondavgifter.

Hej David,

I samband med det här inlägget har jag insett att det inte är lätt av navigera i löneväxlingsdjungeln. Jag har inte räknat med någon kapitalavgift och trodde inte heller att det fanns en sådan för fondförsäkringarna hos de flesta leverantörerna. Jag hittade SPPs prislista (https://www.spp.se/globalassets/dokument/faktabladbroschyrerinfobladprislista/spp1172-prislista-tjanstepension.pdf) och om jag tolkar den rätt ska det inte tas ut någon kapitalavgift på löneväxling om det är en fondförsäkring. Jag har tittat på den första tabellen i pdf:en.

Hur har du fått reda på de 0,75% som du nämner? Har du en sådan avgift själv idag? Jag kanske missar något här men du får gärna förtydliga för mig och de andra läsarna som är intresserade. Det är kul att lära sig mer om det här intressanta ämnet. Tack!

Hej! Tack så mycket för det här inlägget Herr Obereonde. Det hjälpte mig verkligen att förstå det här med löneväxling. Vad jag har läst så tar SPP och några till inte ut någon kapitalförvaltningsavgift för ITP 1 https://www.konsumenternas.se/pension/pensionens-olika-delar/pensionsguiden/tjanstepension/om-kollektivavtalade-tjanstepensioner/jamfor-kollektivavtalade-tjanstepensioner/jamfor-itp-1-valbara-bolag-efter-1-juli-2013.

Min man och jag har nu funderat klart och kommer börja löneväxla. Vi har tidig pension i planen och tror inte att vi kommer boni Sverige när vi väl är pensionärer. Då kommer vi istället för statlig skatt och värnakatt betala SINK-skatt. Vi kommer båda maxa löneväxlingen vilket är 35% av lönesumman våra arbetsgivare betalar för oss. I skattade pengar räknat så lägger vi en femtedel av vårt privata sparande här framöver. Vi har höga inkomster men också en hög sparkvot. Nu gäller det bara att regeringen inte kommer på fler dumma idéer som att höja uttagsåldern på tjänstepensionen, höja SINK ytterligare eller något annat. Det är helt klart den största risken i det här upplägget.

Läste i en bok om tjänstepensioner att det kan vara fördelaktigt att redan nu avtala om uttagsåldern på 55 år då det är mindre troligt att staten river upp redan avtalde uttagsåldrar om de skulle få för sig att höja den. Min mans företag har individuell tjänstepension, där går det att göra detta. Har för mig att det inte går i ITP1 men ska dubbelkolla detta.

Hej Martina. Tack själv för mycket bra tillägg till diskussionen!

Låter som ni har en väl genomtänkt plan, intressant! Jag har inte tittat in så mycket på det här med att flytta utomlands och SINK-skatt tidigare. Som du säger, den största risken för er är nog förändringar som politikerna KAN komma att göra. Jag tänker bara på beskattningen av ISK-kontot som de vid införandet sa att de inte skulle ändra på, vilket de redan gjort vid flera tillfällen. Men även om det sker en förändring tänker jag, baserat på hur insatt du är och hur duktiga ni är på att spara, att ni kommer klara av det också.

Lycka till!

Jag har en fundering ang. Löneväxling!

Jag har jobbat hårt och mycket i mitt liv (42 år idag ) enligt min pensionsuträkning ska jag få ca 37.000kr i pension per månad, superbra👍👍👍 men…

Om jag löneväxlar nu, kommer detta innebära att jag kommer få betala statlig skatt ändå, bara vid ett senare tillfälle? I så fall vad är vitsen med min löneväxling?

Är det då inte lika bra att investera pengarna här och nu?

Hej Ronnie, superintressant fråga! 🙂

Förstår hur du tänker. Min första tanke är att gränsen för statlig skatt antagligen kommer ligga en bra bit högre när du går i pension jämfört med vad den är idag så det borde finnas lite marginal där. Men inget är säkert för det bestämmer politikerna.

Sen är säkert din beräkning på 37.000kr i månaden inkluderat din tjänstepension. Beroende på hur länge du väljer att jobba kanske du kan ta ut den innan du börjar ta ut din allmänna pension? T.ex. att du tar ut tjänstepensionen från att du är 55år (givet att du inte har någon vanlig förvärvsinkomst då) och den allmänna från att du är 65år t.ex.

Jag är inte superinsatt och kan inte alla detaljer men jag tror nog det skulle kunna gå att lösa för att undvika den statliga skatten när du plockar ut pengarna senare.

Alternativet är att strunta i löneväxlingen och investera pengarna nu istället för att eliminera risken för att du skulle behöva betala statlig skatt senare. Då kan du också använda pengarna när du vill om du skulle bli sugen på att utnyttja dem innan du fyllt 55år.

Hej Herr Oberoende,

Intressant tråd och ämne,

Vill börja med att jag verkligen inte kan allt om detta.

Har själv löneväxlat sedan 2012 och löneväxlar 4000kr/ mån.

Största vinsten jag ser med det då arbetsgivaren skjuter till ytterligare 232 kr/ mån är att denna summa 4232kr x12 istället för ca 1800kr som är betydligt lägre att investera i under ca en 20 årsperiod. Väljer själv vad jag investerar finns en hel del att välja på på SEB som jag har.

Så då blir valet för mig inte så svårt att fortsätta att löneväxla. Skillnad på 2432 kr.

Vet att jag skattar för dem senare men då har antagligen min inkomstskatt minskat något och under denna tid avkastningen ökat mer än om jag investerat den mindre summan själv.

Man behöver dock komma upp över 43-44’ i månaden för det ska vara värt att löneväxla. Tjänar själv 68’ i månaden.

Hej Chricka,

Ja visst är det ett intressant ämne! Jag har märkt att det är ett komplext ämne och det är svårt att sätta sig in i alla detaljer.

Du är inne på en intressant punkt. Om att investera ett större belopp innan skatten är dragen är bättre än att först betala skatt och sedan investera privat. Rent generellt kan jag tycka att om du kan avvara pengarna tills du får plocka ut dem, håller avgifterna nere så blir ränta-på-ränta effekten klart väldigt bra på dina 4232kr istället för de 1800kr du skulle få i handen.

Om det passar dig är det jättebra, och kan du sedan ha en låg skatt när du tar ut pengarna så blir det ännu bättre. Dock verkar det som du har en bra månadslön så jag inte är inte säker på att du kommer ha lägre skatt när du blir pensionär? Tänk på att det inte finns något jobbskatteavdrag på pension i dagsläget. Det är också en osäkerhet, vi vet aldrig vad politikerna kommer bestämma om beskattning av pension i framtiden. Det kan ändras innan du hinner ta ut pengarna.

Tack för att du delar med dig! Kul att höra från någon som löneväxlar 🙂

Hej!

Det finns en stor nackdel med att löneväxla som jag ser det. Om du är singel utan barn och dör kan du inte ge pengarna till dina efterlevande, exv syskon. Det spelar ingen roll om du har efterlevandeskydd eller inte. Kretsen för möjliga förmånstagare är snäv. Jag föredrar att behålla hälften av pengarna själv i utbyte mot att jag kan göra vad jag vill med dem, inklusive bestämma vem eller vilka (person eller organisation) får dem om jag dör i förtid.

Vet ni vem som får pengarna? Tror ni att det är andra personer i samma årskull? (Det gäller om du valt bort efterlevandeskyddet.) Nej, pensionsbolaget får dem, om jag har förstått det rätt.

Detta låter som mobbning mot ensamstående och barnlösa. Vem skrev lagen på det sättet?

Andra nackdelar rör det avtal du tillhör. Alternativen i mitt avtal (KAP-KL, kommun landstingsanställd) har inte roat mig.

Långt ifrån Avanza och Nordnet.

Mycket begränsat utbud.

Dyrt.

Facket bryr sig inte.

Dessutom är det inte möjligt att flytta 5 år till ett varmare land och ta pensionen utan skatt. Det gäller i Sverige tydligen bara pension som du har från företag.

Ytterligare en nackdel som jag ser är när pengarna når marknaden. Jag har inte räknat på det men jag antar att det har betydelse, eller vad tror ni? Sparar jag pengarna själv och tror på dollar cost averaging kan jag investera 12 ggr / år dvs månatligen.

I jämförelse får vi ppm pengarna insatta 1 gång / år.

I mitt tjänstepensionsavtal (eller kanske det kan variera mellan arbetsgivare?) når de 4,5 % (på lönen under taket) når också marknaden 1 g / år.

Om du väljer att löneväxla på mitt jobb kommer pengarna in ca 2 ggr / år med fördröjning upp till 8 mån.

Tidigare bakades min löneväxling ihop med alternativet jag valt för 4,5% tjänstepension. Men nyligen blev det möjligt att ha en separat tjänstepension för min löneväxling (de nya pengarna). (Nackdel ytterligare en årsavgift att betala). Fördel att du kan ha olika strategier. Framförallt att du ser hur mycket du själv sparat till pensionen och hur mycket arbetsgivaren satt av.

Jag kan trots det se att det finns fördelar med löneväxling. Det handlar om psykologi. Är det så att du är orolig för att “hålla fingrarna i styr” och inte röra pengarna kanske det är bra att de växer inlåsta tills du är 55? Det gäller att känna sig själv. Börjar du löneväxla successivt i samband med löneförhöjningar så kommer du kanske inte att ens märka det. Du har aldrig sett pengarna. Det är ett automatiserat sparande.

Jag kan också förstå att det för många är lockande att sänka skatten.

Men det kan också vara skönt att veta att pengarna är mina, free and clear. Det är ju mycket svårt att spekulera i hur skattesituationen ser ut i Sverige om exv 30 år. På det sättet har du också större valfrihet att bestämma hur pengarna skall investeras, exv fastigheter. Börsen är inte längre det enda alternativet. Ytterligare en fördel för de som planerar en mycket tidig exit från arbetsmarknaden är just att pengarna är åtkomlig och inte inlåsta till 55.

Lycka till med er FIRE!

Wow E! Tack för mycket intressanta tankar och att de delar med dig.

För mig är tjänstepension och löneväxling ett område som är mycket komplext (kanske för att göra det svårt för oss vanliga dödliga att göra ’rätt’ val).

Personligen föredrar jag också att ta hand om pengarna själv för att ha kontroll och ta bort risker med ändrade avgifter, skatter etc.

Precis som du säger så är det också en fördel för oss som ’behöver’ pengarna innan 55 års ålder med tanke på vår FIRE plan 🙂