Året 2018 präglas av att vi undersöker flera olika alternativa investeringar. Inom kategorin peer-to-peer lending (P2P) finns flera olika aktörer och vi har nu utvärderat Fellow Finance.

Intro

Fellow Finance är ett finskt bolag och är Nordens största aktör inom P2P lending. Bolaget grundades 2013 och har under 2018 gått in på den svenska marknaden efter att ha fått godkännande från finansinspektionen.

För att vara transparent så har jag startat ett samarbete med Fellow Finance. Om du väljer att bli kund och investera pengar hos Fellow Finance genom att använda mina sponsrade länkar får jag en liten ersättning. Jag har bara samarbeten med företag som jag själv gillar och använder. Min förhoppning är att det kan ge er som läsare insikt i nya sätt att investera era pengar på.

Konceptet peer-to-peer lending

Peer-to-peer lending innebär kort och gott att du som privatperson lånar ut pengar till andra privatpersoner. Rent praktiskt innebär det dock inte att ni måste träffas och skriva kontrakt etc utan detta sköts genom en plattform. Plattformen i det här fallet heter Fellow Finance. Tack vare att plattformarna som sköter P2P lån har låga kostnader är de mer kostnadseffektiva än klassiska banker. Effektiviteten gör att både de som lånar ut får en bra avkastning och de som lånar pengarna får bra lånevillkor. En win-win situation som gynnar oss investerare samt de som är i behov av att låna pengar.

När du sätter in pengar på ditt konto hos Fellow Finance så hittar de personer som är i behov av lån, samtidigt som de också gör en gedigen kreditprövning på de som vill låna pengarna. För att minimera riskerna så sprids ditt insatta kapital ut på många olika lån. Risken med att endast låna ut till en person är ju att låntagaren inte klarar av att betala tillbaka dina pengar.

P2P lån har funnits i lite drygt 10 år och är relativt stort utomlands där Storbritannien och USA är de största marknaderna. Dock har det på senare år växt betydligt i Sverige och nu finns det flera olika aktörer där Fellow Finance är en av dem.

Vår utvärdering

Vi valde i somras att investera 11 000kr hos Fellow Finance för att utvärdera plattformen. Överlag är jag mycket nöjd med hur det fungerat och jag tänkte gå igenom lite hur det ser ut, vilken avkastning du kan förvänta dig, fördelar, nackdelar, och risker med P2P lån.

Plattformens utseende

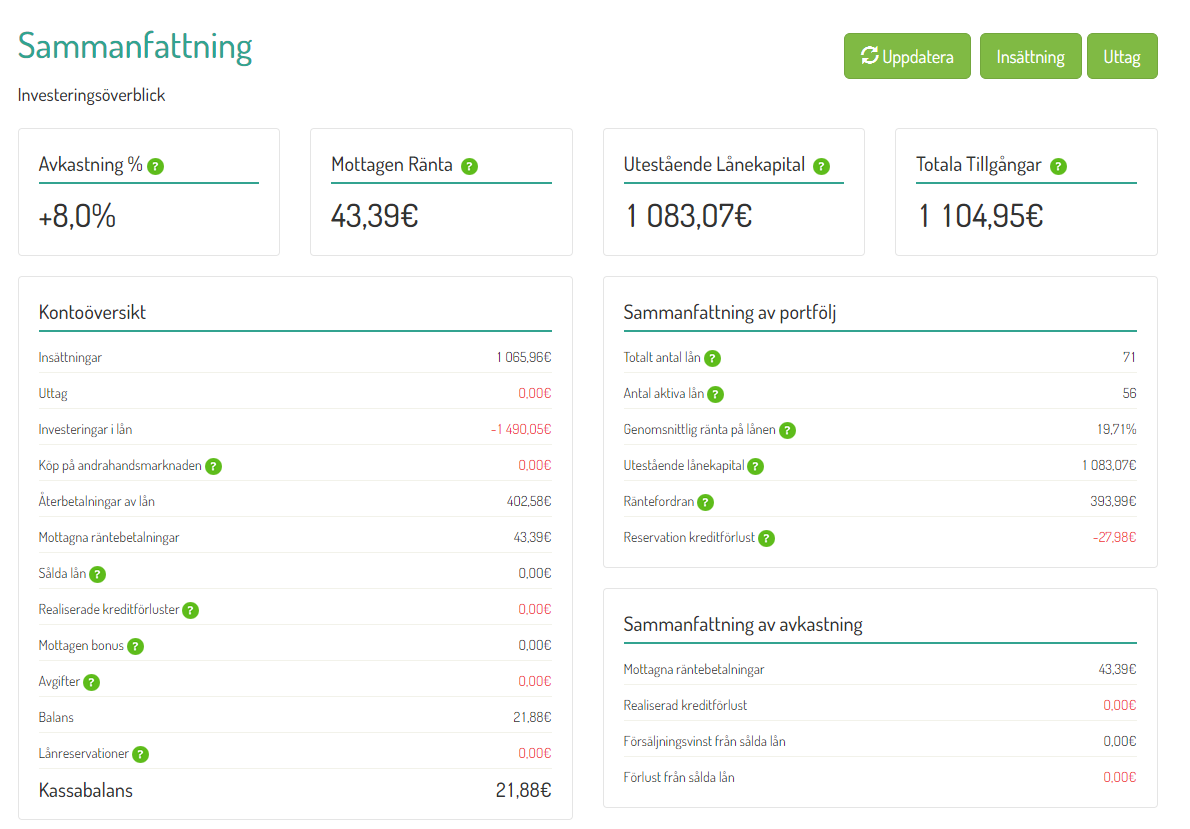

Nedan är ett utklipp på hur startsidan ser ut när du loggat in. Det finns jättemycket information tillgängligt som ni kan se. De punkter jag brukar titta mest på är avkastning, mottagen ränta, insättningar och reservation för kreditförlust. Utöver nedan utklipp så finns även flera fina grafer som visualiserar avkastningen och hur mina pengar är fördelade på olika lån t.ex.

Det finns en algoritm bakom hur de räknar ut avkastningen, men hittills har den inte riktigt stämt överens med mina uträkningar. Men jag har fått information att det beror på att jag har relativt lite kapital investerat, alltså ganska få lån och då får olika transaktioner, kreditförlustreservationer m.m stor påverkan på siffran. Den varierar lite från gång till gång när jag loggar in. Därför har jag hittills tagit min mottagna ränta och dividerat med vad jag satt in. Just nu blir det ca 4% på 4 månader. Så min årsavkastning ligger på 12%, baserat på att jag inte får något av det som reserverats som kreditförlust. Bara för att pengar är reserverade för kreditförlust betyder det inte att pengarna är förlorade. Det kan bero på att det är en dags fördröjning från det att låntagaren betalat sin ränta till det att det mottas av Fellow Finance t.ex. Så avkastningen skulle kunna bli högre.

Investeringsalternativ

Jag skulle vilja säga att Fellow Finance erbjudande till oss som investerare är väldigt brett och flexibelt. För det första så har Fellow Finance inte bara P2P-lending mellan privatpersoner. Du kan även investera i företagslån och factoring (köp av fakturor). För det andra kan du välja att investera i olika länder. Idag är det möjligt i Finland, Sverige, Polen och Tyskland.

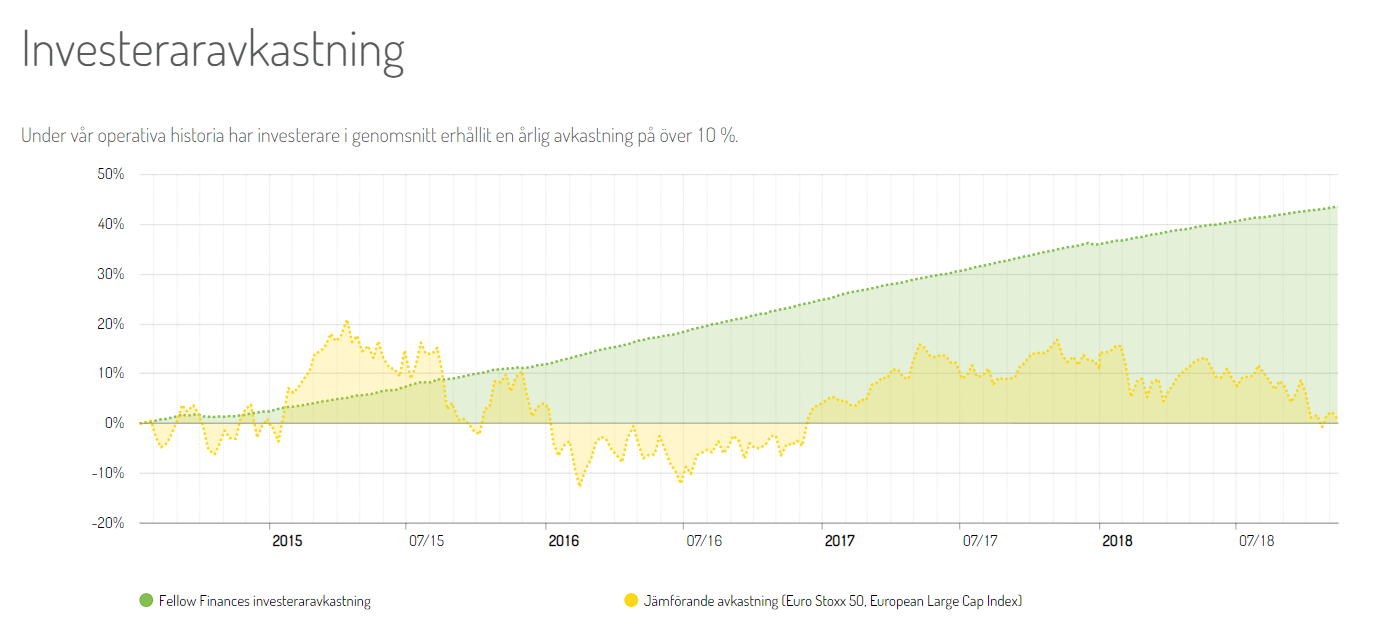

När du startar ditt konto kommer du att välja själv vad du vill investera i och var du vill investera. Det går även att ställa in din risktolerans. Alltså att du begränsar dig till vissa kreditklasser (varje person och företag får ett betyg mellan 1-5 efter kreditprövningen) som gör att du kan styra din risk och avkastning på det viset. Av den här anledningen är det svårt att säga exakt vilken avkastning du kan förvänta dig, det beror lite på hur du väljer att allokera din investering. Men baserat på statistik från Fellow Finance hemsida så har den genomsnittliga avkastningen för investerarna legat över 10% per år enligt nedan bild.

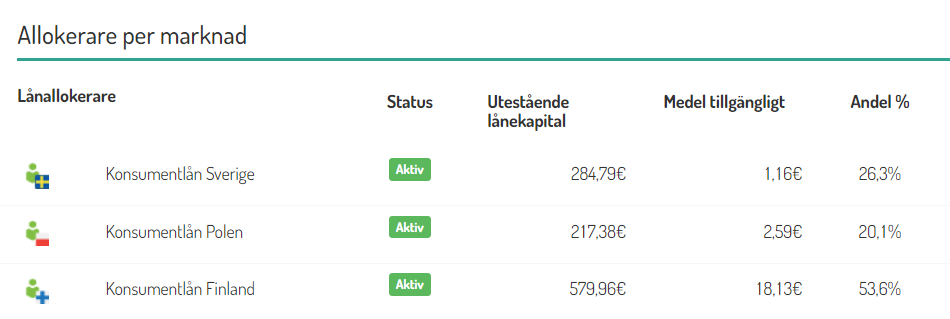

Avkastningen som jag visade från min sammanfattningsbild är baserad på endast P2P-lending och jag har valt att ha fördelningen 50% i Finland, 25% i Sverige och 25% i Polen. Jag har även valt att investera i alla kreditklasser. Nedan är en överblick av vår allokering.

Fördelar

Som jag ser det finns det en hel del fördelar med P2P och speciellt Fellow Finance. Jag har listat dem nedan:

- Fellow Finance är den största P2P-aktören i Norden vilket är förtroendeingivande.

- Ända sedan start har hela mitt insatta kapital varit utlånat till 100% och pengarna har ”jobbat”.

- Fellow Finance tar inga avgifter från investerarna, utan finansierar sin verksamhet från uppstartsavgifter när låntagarna skapar lånet och courtage vid försäljning av lån på andrahandsmarknaden.

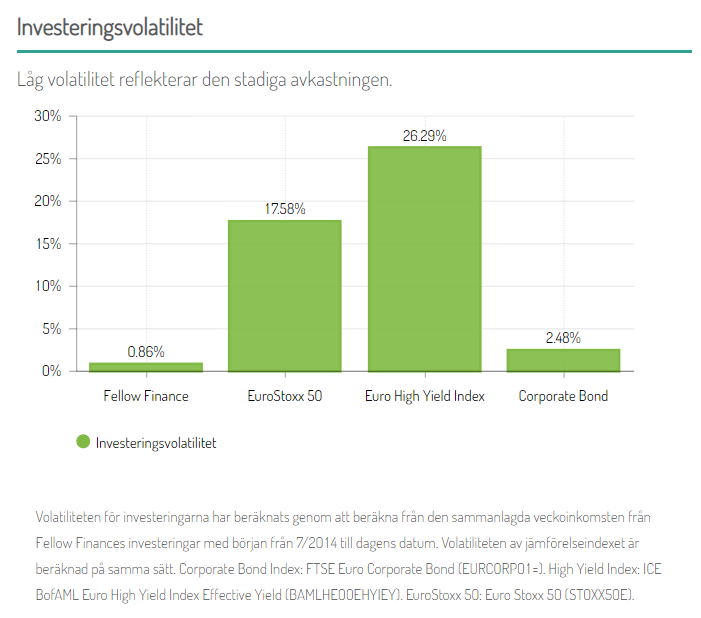

- Att investera i P2P-lån är en diversifiering av din portfölj. Jämfört med att ha alla pengar investerade på börsen så får du genom Fellow Finance en avkastning som inte alls följer börsens svängningar. Det är tryggt och stabilt vilket är en fördel. Bilden ovan över avkastningen jämförde svängningarna jämfört med börsen och nedan visas volatiliteten (hur mycket investeringen svänger i värde).

- En kul funktion hos Fellow Finance är att de har en andrahandsmarknad för lånen. Så säg att du efter 5 år inte är sugen på att fortsätta med Fellow Finance (och dina utestående lån har en bindningstid på 10 år) och du vill ta ut dina pengar. Då kan du sälja dem till andra investerare som är intresserade av att ta över dem. Det är en bra trygghet om du skulle vilja ha ut dina investerade pengar.

- P2P lending är en ganska passiv investeringsform vilket jag gillar. Det krävs inte mycket arbete från din sida som investerare. Pengarna kommer att återinvesteras när du får återbetalningar från låntagarna och fortsätta investeras i nya lån. Du kanske bara behöver logga in någon gång per år och se hur du ligger till.

Alternativt buffertkonto?

Jag har reflekterat lite om buffert och Fellow Finance. Normalt sätt säger man att bufferten ska sättas på bankkonto alternativt en räntefond. Detta eftersom pengarna ska vara lättillgängliga och inte vara utsatta för så hög risk. Med Fellow Finance kan du få riktigt bra avkastning med låg volatilitet och om du skulle behöva ta ut dina pengar kan du sälja dina kvarvarande lån på andrahandsmarknaden. Den enda risken jag ser med upplägget är att du inte får sålt dina lån på andrahandsmarknaden men det verkar vara bra omsättning så jag skulle inte vara så orolig för det. Avkastningen känns väldigt stabil så risken är minimal sett från ett investeringsperspektiv. Kan vara värt att överväga. Det går ju också att välja att investera i tryggare lån med höga kreditbetyg t.ex för att minimera risken ännu mer.

Nackdelar

När jag försöker komma på nackdelar med Fellow Finance så finns det inga uppenbara men jag tänker på en.

Om jag jämför med svenska aktörer så drar inte Fellow Finance av någon preliminärskatt på avkastningen. Det måste du själv anmäla till skatteverket vid deklarationen. Dock finns det en funktion för årsrapport på din sida där du kommer få fram vilket belopp du ska rapportera så det är inga konstigheter egentligen.

Risker

Riskerna förknippat med P2P lån kan egentligen delas upp i två kategorier. Kreditförluster, alltså att låntagarna inte klarar av att betala tillbaka lånet samt företagsrisken att Fellow Finance går i konkurs.

Det kanske är lätt att tro att de flesta som är i behov av små lån och krediter kommer ha svårt att betala tillbaka. Fellow Finance har en mycket gedigen kreditprövningsprocess för att endast låna ut till de som ska klara av att betala tillbaka. För varje låntagare som inte klarar av att betala går ärendet till inkasso och det förlorar Fellow Finance pengar på. Därför finns det stora incitament för Fellow Finance att endast låna ut till de som klarar av att betala tillbaka vilket även är bra för oss investerare såklart.

Den andra risken är att Fellow Finance går i konkurs. Normalt sätt så skulle det här vara väldigt allvarligt för dig som investerare om du investerade i aktier i bolaget. Du skulle högst sannolikt inte få tillbaka några pengar om företaget du investerat via går i konkurs. Men om Fellow Finance skulle gå i konkurs så kommer du inte bli av med dina pengar. Alla pengar som vi investerare har på plattformen hålls åtskilt från Fellow Finances egna tillgångar. Pengarna som är utlånade vid en eventuell konkurs kommer alltså återbetalas till investerarna i den takt lånen betalas tillbaka från låntagarna. Skuldebreven som upprättas (automatiskt på plattformen) mellan dig och låntagarna finns kvar även efter en konkurs vilket är en förutsättning för att pengarna ska kunna krävas tillbaka.

Egentligen finns det också en tredje risk och det är valutarisken. I och med att Fellow Finance är finskt och du investerar med Euro så finns den risken också. Sen om det är dåligt eller ytterligare diversifiering lämnar jag till dig som läsare att bedöma.

Att komma igång

Du registrerar dig enkelt på Fellow Finance hemsida med Bank-ID. Efter det gör du en banköverföring med det belopp som du vill investera och när pengarna kommit in fördelas de enligt den allokering som du själv bestämt.

Eftersom jag verkligen gillar Fellow Finance och deras plattform har jag startat ett samarbete med dem. Använder du min registreringslänk får jag en liten ersättning. Vill du komma igång och investera via Fellow Finance gör du det på den här länken.

Summering

Jag tror P2P lån är här för att stanna. P2P erbjuder en tjänst som alltid kommer behövas, lån och köp av krediter. Fellow Finance gör det dessutom på ett sätt som är billigare än att låna från banken och erbjuder samtidigt privatpersoner att investera sina pengar till en attraktiv avkastning. Tack vare den gedigna kreditprövningsprocessen minimeras risken för att sätta människor i skuld som inte klarar av att betala tillbaka. Möjligheten att välja om du vill investera i konsumentlån, företagslån eller fakturaköp ger dig som investerare stora möjligheter att påverka din riskprofil och potentiella avkastning.

Som med andra alternativa investeringar rekommenderar jag att du inte sätter allt ditt kapital i P2P lån men det är en ypperlig diversifierings-möjlighet för att sprida riskerna i din portfölj och minska svängningarna i din pengamaskin.

Ser man till ekonomiskt oberoende och behov av kassaflöde är P2P lending ypperligt eftersom du får ut hela avkastningen som ett kassaflöde. Jämfört med aktier som kanske ger en utdelning på 3-4% kan du här få runt 10% i kassaflöde.

Avkastningen kontra risken känns rimlig och som jag nämnde ovan skulle det kunna fungera som ett alternativ till buffertsparande på sparkonto.

Vad tänker du, har jag missat någon för/nackdel? Har du testat P2P lending och vad är din erfarenhet?

Det finns en stor nackdel som du inte tar upp ovan och det är att bolaget, mig veterligen, inte varit aktiva en hel kreditcykel i Sverige. Därmed vet man i praktiken ingenting om deras låntagare och kvaliteten på deras riskhantering.

I övrigt gissar jag att Finansinspektionen knappast har resurser att övervaka dessa företag med samma intensitet och krav som storbankerna. Därmed är den operativa risken förmodligen betydligt högre i detta fall. Det har ju också visat sig med de som gått i konkurs tidigare, där noll kronor återvanns efter bedrägeri.

När man erhåller en avkastning som är för bra för att vara sann, så visar det sig oftast att intuitionen stämmer. Det är helt enkelt inte sant när någon påstår att avkastning från krediter är oberoende till aktiemarknaden. När tiderna blir sämre så kommer du nämligen erhålla höga förluster från båda, samtidigt.

Spännande kommentar, kan du utveckla vad du menar med en kreditcykel? Du menar att de lån som Fellow Finance lånat ut i Sverige inte ännu återbetalats? Det finns lån med olika lång bindningstid och jag skulle tro att det finns både lån som genomgått en hel cykel men även lån som inte har det. Vill man undgå den risken behöver man inte investera i Sverige utan kanske bara i Finland istället.

Jag håller med om att det finns en operativ risk men du verkar vara negativt inställd, skulle du kunna utveckla mer kring varför? Fellow Finance är ägt av ett finskt börsnoterat bolag, Taaleri Oyj, så risken för bedrägeri skulle jag tycka är mycket låg. Börsnoterade bolag är mycket transparenta och du får igen gärna utveckla varför du tror att det skulle vara bedrägeri? Fellow FInance har finansierat 3,5 miljarder i lån hittills.

Vet inte om jag håller med dig om att 10% skulle vara för bra för att vara sann? Avkastning och risk är korrelerade och för att få 10% avkastning så finns det en viss risk som du som investerare får vara beredd att ta. Du får jättegärna utveckla (igen) hur krediter inte är oberoende av aktiemarknaden? När jag hittade grafen som jag även har med i inlägget tycker jag att volatiliteten och avkastningen är relativt stabil jämfört med börsen?

Återigen tack för din feedback! Det är bra och kul med lite diskussion och jag lär mig mycket när det inte bara är “ros” i kommentarerna! 🙂

Intressant inlägg. Det jag saknar är fördelar/nackdelar mellan Fellow Finance och andra aktörer på samma marknad. Förutom att de är störst.

Ja det är en bra poäng Victor! Just nu håller jag på att utvärdera två svenska P2P sajter också, Lendify och Savelend. Jag kommer återkomma med min utvärdering av dem senare och sannolikt kommer jag till sist göra en större jämförelse av alla tre och gå igenom fördelar/nackdelar mellan plattformarna.

Men vad jag kan säga hittills är att Fellow FInance tar ut minst avgifter från sina investerare av de tre. Fellow Finance har störst utbud och störst flexibilitet. De är också störst i Norden, de ägs av ett börsnoterat finskt bolag vilket ger styrka. Nackdelen som jag kanske kan se är just att det inte är svenskt. Kan vara jag som är lite för “hemmakär” men magkänslan kring tryggheten är inte lika stor jämfört med de svenska motsvarigheterna. Behöver inte vara rätt men det är min känsla.

Som sagt så kommer jag återkomma med en mer detaljerad jämförelse framöver när jag utvärderat allt tre plattformarna! 🙂

Är räntan runt 20% för de som lånar? Stackars jävlar är min första tanke. Har en släkting som passar in där och känt en hel del.Folk är ju självmordsbenägna när deras ekonomi går åt skogen. Finns avdelningar på vissa banker som bara hanterar självmord och sånt. Helt tragiskt.

Annars, om man bortser från detta, låter det ju bra..

Beroende på vilken kreditrisk låntagaren får så baseras låneräntan på det. Har inte exakt koll på nivåerna men 20% kan säkert stämma för vissa av lånen. Samtidigt tycker jag det är lite generaliserande att säga att alla som lånar pengar är självmordsbenägna? Det finns väl inget fel med att låna pengar om du betalar tillbaka pengarna? Om du jämför med att betala med kreditkort eller köpa på avbetalning så är räntorna ofta ännu högre. Tror inte att alla som utnyttjar detta har ekonomier som “håller på att gå åt skogen”. Titta gärna på den här länken där Fellow Finance sammanställt syftet för lånen hos de som lånar, https://www.fellowfinance.se/Investerare/vilka-ar-lantagarna

De flesta lånar för att konsolidera andra lån, det låter bra tycker jag.

Den etiska biten är viktig för mig också och jag har funderat mycket på det. Men eftersom de som lånar går igenom en kreditupplysning för att de ska kunna återbetala sina lån så tror och hoppas jag att de flesta också kommer göra det. Men om du inte är bekväm med det har jag förståelse för det också.

Alltså jag bryr mig inte, skulle aldrig själv låna till 20% ränta bara. Tycker mest det är tragiskt att vissa behöver göra det. Känner o känt en del som gjort o ofta är det sådana där jobbiga prylar som shoppingberoende, jättelåg pension så de inte har råd o betala utgifter, företaget konkade nu står de nästan på backen, noll koll på ekonomi, behöver mer pengar för lgh då banken ej lånar ut, o s v.. Eftersom lån ändå tas är det väl inga problem om man själv lånar ut till detta eller om någon bank gör det, men ja tycker lite synd om dem även om de säkert satt sig i sitsen själv på ena eller andra viset.

Om det är mer stabilt än aktiemarknaden, samt att genomsnittlig avkastning är 10% årligen, varför ska man då inte ha majoriteten av sitt investerade kapital i detta jämfört med aktiemarknaden. Jag förstår att man ska risksprida och diversifiera, så att lägga allt för mycket i samma korg som fellow finance förstår jag är dåligt såklart. Men vad finns det för argument mot att ni i er pengamaskin ökar eran insats i Fellow Finance och tar ut tex. från aktier ni själva valt?

Bra fråga Kalle! 🙂

Rent tekniskt håller jag helt med dig. Skulle vi få 10% i avkastning per år och inga svängningar hade det varit drömmen. Jämnt kassaflöde och inget att oroa sig för. Kanske kommer det också att fungera så bra, men det finns såklart fortfarande risker som med alla andra investeringar som jag skrivit om i inlägget.

Du är också inne lite på det här med riskspridning. Vi vill inte ha allt vårt kapital i en tillgångskategori (som P2P lending), för om den branschen får problem vill vi ha investerat kapital på andra ställen.

En annan anledning till att vi inte tar ut och stoppar allt i Fellow Finance är för att P2P lending är relativt nytt och har inte funnits lika länge som börsen. Därför är jag också mer försiktigt inställd och vill ha mer tid att utvärdera hur det går de kommande åren. Men jag är inte främmande för att investera upp mot 10-20% av vårt kapital i P2P-lending inom kort. Just nu har vi ca 3-4%.

Tack! Undrar också lite angående denna typ av ”andrahandsmarknad” för att få ut sina pengar i förtid. Varför skulle en köpare vilja köpa ett befintligt lån där fellow finance dessutom tar en bit av kakan istället för att utan avgifter investera i endast nya lån?

Jag har inte satt mig in 100% i andrahandsmarknaden då jag inte tänkt använda den just nu.

MEN som jag förstår det så prissätts lånen som en procentsats av lånets värde. Vissa lån säljs t.ex. till 90% av värdet, lånet kanske har någon betalningsförsening t.ex. Vissa lån säljs för 110%, kan bero på att det är ett stabilt lån som löpt under en längre tid och det finns bra avkastning att vänta sig framöver. Så mycket handlar om säkerheten i lånen.

Fellow Finance tar ut en avgift från säljaren så köparen påverkas inte av avgifterna i andrahandsmarknaden.

Min slutsats är att vissa investerare prioriterar att köpa redan startade lån för att kunna veta mer om hur lånet har utvecklats historiskt. Du slipper ovissheten och risken att få någon som kanske inte kan betala tillbaka pengarna. Sedan finns det kanske de som fiskar efter billiga lån där det redan finns betalningsförseningar, och de hoppas på att det kommer lösa sig och de får då en mycket högre avkastning.

Hoppas det gav lite mer klarhet till din fråga 🙂