Alla har vi kanske hört talas om det, grundavdraget. Det var väldigt intressant när man sommarjobbade som ung för att slippa betala skatt. Kan vi utnyttja det nu också?

Vad är grundavdraget?

Så här beskrivs grundavdraget på Skatteverkets hemsida:

”Grundavdraget är ett avdrag som görs från dina inkomster på lön, arvode eller liknande ersättningar. Om du har en näringsverksamhet beräknas grundavdraget även på inkomster från den verksamheten. Du behöver inte begära grundavdrag, det medges automatiskt.”

Rent praktiskt innebär det att du i din deklaration får ett givet avdrag (baserat på din totala årsinkomst). Det som är intressant är att avdraget inte är konstant. Det varierar under 2021 mellan som minst 14 000kr till maximalt 36 700kr. Grundavdraget startar vid 20 100kr där alla inkomster upp till detta belopp är skattefria. Börjar du tjäna mer än så ökar avdraget så sakteliga och är maximalt 36 700kr när du tjänar mellan 129 500kr – 148 500kr per år. Från årslöner på 374 600kr och högre får man ett avdrag på 14 000kr. Se detaljerna här.

Det här är något som intresserar mig ganska mycket då det kan vara intressant kring inkomster när man är ekonomiskt oberoende.

Den absolut största fördelen är såklart att du, när du tjänar mindre summor under ett år, kommer få behålla en relativt stor andel av din inkomst.

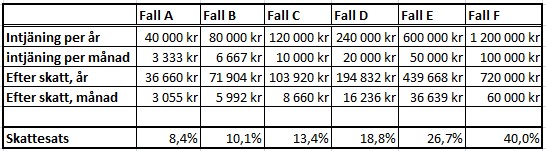

Några exempel

Nedan har jag sammanställt lite exempel med skattesatser baserat på min hemkommun och att jag inte är med i kyrkan.

Även om det ibland klagas på att vi har höga skatter så betalar man ”bara” 40% även om du har 100 000kr i månadslön. Det var lägre än jag trodde innan jag gjorde den här jämförelsen. Säg att du jobbar med en hobby och att du drar in 10 000kr i månaden så får du behålla ca 8 700kr. Det är ett riktigt bra tillskott om du lever på en pengamaskin. På det viset finns det fördelar med att tjäna lite pengar, du får behålla merparten.

Kombinera pengamaskin med små löner

Anledningen till att jag börjar undersöka det här är att jag funderar på hur vi eventuellt skulle kunna kombinera lite små inkomster med vår avkastning från vår pengamaskin. Säg att jag och fru oberoende kan dra in 10 000kr i månaden innan skatt och behålla ca 9 000kr efter. Det är 2,7 MSEK mindre som behövs i pengamaskinen!

Sen behöver det inte vara enkelt att hitta de här ”småinkomsterna”. Men det skulle t.ex. tala för att man kan ta lite kortare visstidsanställningar eller säsongsjobb för att dryga ut kassan. Givet att det är något som vi skulle tycka var roligt såklart!

Vill man fortsätta prata om skatteparadiset Sverige så skulle man även kunna försöka få till lite privatuthyrning kopplat till sin bostad som beskattas väldigt förmånligt. Det kan handla om att hyra ut ett rum, del av sitt hus eller ett attefallshus på sin tomt. Här är reglerna lite krångligare kopplat till hur uthyrningen ska se ut för att kvalificera sig som privatuthyrning. Där får du som läsare gärna läsa mer på skatteverkets hemsida. Men kvalificerar du dig för privatuthyrning kan man kortfattat säga att det är skattefritt på inkomster upp till 50 000kr per år.

En privatuthyrning som ger 4 000kr i månadsinkomst är 1,2 MSEK mindre pengamaskin.

Jag har inte kommit så mycket längre i mina tankar kring det här men det finns helt klart möjligheter som vi ska försöka utforska lite mer framöver. Någon som har tips på ”småinkomster” som man skulle kunna sysselsätta sig med när man är ekonomiskt oberoende?

Har du då ett företag som du drar in dessa inkomster emot så kan du utnyttja privatuthyrning till att hyra ut ett kontor i huset och på så vis minska ditt löneuttag samtidigt som du får skattefria pengar ut ur företaget

Aha se där, intressant Kaksmet!

Ursäkta men Kaksmets råd förstod jag inte riktigt Säg du har ett eget företag som genererar inkomster från din ”bisyssla” som du i nuläget inte vet riktigt vad den skall bestå av. Samtidigt hyr du som privatperson ut ett kontor i din bostad. Till vem? Skall du hyra ut kontoret till ditt eget företag? Och på så sätt få en kostnad som belastar företaget (men som egentligen är en inkomst till dej själv?) Får man göra så? Kan du förklara för mej?

Hyr företaget lokal av en som är närstående till ägaren av företaget så måste fastighetsägaren betala 30% skatt på hyran och man får inte göra ett grundavdrag, tyvärr. Möjligen får man dra av för små extra kostnader som man har i samband med uthyrningen. Men hyra ut till privatpersoner är helt ok.

Jag är ingen expert på området så det bästa är säkert att fråga skatteverket. Om jag förstod Kaksmet rätt så menar han att man som privatperson hyr ut ett rum / attefallshus till sitt AB. Då får du ut inkomster från företaget till dig själv som privatperson utan skatt för företaget och du behöver heller inte betala skatt på inkomsten från privatuthyrningen.

Men Carl-Johan menar på att om man är närstående så gäller inte detta utan då blir det 30% skatt. Det kanske är mer rimligt. Det första förslaget känns som ett kryphål som kanske egentligen inte borde finnas. Tack för diskussionen! 🙂

Jag funderar på göra Exit vid 55 år och då ta ut tjänstepensionen som komplement som ju ger Grundavdrag, men tyvärr inte Jobbskatteavdrag vilket därför ändå ger hög skatt (kolumn 6). Även detta minskar kapitalbehovet i pengamaskinen avsevärt.

Ett alternativ är att inte ta ut tjänstepensionen förrän 66 år för lägre skatt då (förhöjt grundavdrag) samt att småjobba (sub 100.000 kr/år) lite som du skriver fram tills dess.

Tredje alternativet att löneslava en bit bortom 55 år känns inte aktuellt.

Funderade på att kanske ha AirBnB eller liknande vid det hus jag tänkte ha som pensionär. Upptäckte dock att jag är väldigt privat av mig så det passar inte mig. Då huset inte är köpt ännu kan jag därför säkert välja ett hus hundratusentals kronor billigare än ett med uthyrningsmöjligheter.

Spännande! Ja det finns lite olika vägar. Beroende på hur länge man jobbat blir ju pensionsutbetalningarna olika stora. Jag själv har inte fått ihop speciellt mycket pension än medan de som jobbat 10-15 år längre än jag själv säkert har större möjligheter till att kombinera pengamaskinsuttag och pension.

Lycka till! 🙂