I höstas gjorde jag ett inlägg om hur vi dokumenterar våra utgifter i en kassabok. Vid min årsredovisning av våra faktiska utgifter för 2017 så fick jag oerhört mycket bra feedback som jag nu tagit till mig av!

Kassabok – hur vi dokumenterade utgifter

Om du inte läst hur vi delar upp våra utgifter kan du läsa mer om det i inlägget jag gjorde i höstas. Det som var väldigt tydligt bland den feedback som kom efter årsskiftet i samband med att jag redovisade 2017 års utgifter var hur vi definierade sparande.

Under 2017 så bokförde vi allt sparande; sparande till pengamaskinen, drömsparande till resor, buffertsparande till huset, buffertsparande till bilen i en och samma pott. Detta gjorde att vi landade på en sparkvot på ca 65% förra året.

Men den feedback som framkom som jag tyckte var mycket relevant var att resesparande och buffertsparande är ju egentligen bara uppskjuten konsumtion och inte “riktigt sparande” till pengamaskinen. Denna typ av sparande borde således inte ingå i sparkvoten, det ger en missvisande bild. Efter att ha fått feedbacken och reflekterat tillsammans med Fru oberoende så håller vi helt med.

Kassabok – hur vi kommer dokumentera utgifter framöver

Den ändring vi gjort nu inför 2018 är att vi flyttat vår “drömspar”, som egentligen bara går till resor, till kategorin “nöjen”. Vi har också flyttat buffertsparande till huset till kategorin “huset/trädgård” och buffertsparande till bilen till kategorin “bil/pendling”

Vi hade kunnat göra upplägget på två sätt:

- Bokföra drömsparandet/buffertsparandet varje månad i kassaboken som en utgift och spara pengarna i en pott. När vi tar pengar från potten så redovisas det inte som en utgift.

- Att bara lägga undan pengarna på ett sparkonto och när vi väl använder pengarna dokumentera utgiften i kassaboken.

Vi har valt att göra enligt punkt 1 ovan. Det går att diskutera fram och tillbaka vad som är mest vettigt eller realistiskt men eftersom själva förflyttningen av pengarna sker varje månad från vårt lönekonto till ett konto för drömsparandet/buffertsparandet så har vi valt att lägga utgiften månadsvis också.

Jämförelse av sparkvot

Den här ändringen kommer att påverka vår sparkvot negativt. Vi förflyttar något som tidigare betraktades som ett sparande till att vara en nöjesutgift, hus/trädgård-utgift samt bil/pendlings-utgift. Jag är positiv till vårt nya sätt att dokumentera utgifterna och eftersom sparkvoten har gått ner så blir drivkraften att öka den igen starkare 😉 Dock ser jag inte kortsiktigt att vi kommer lägga om våra utgifter speciellt markant för att uppnå en högre sparkvot. Vi är nöjda med den utgiftsstruktur vi har nu och kommer nog ligga ganska stabilt, men vi får se om det händer något som kan ändra på det. Det kommer ju förhoppningsvis en löneökning under året till exempel!

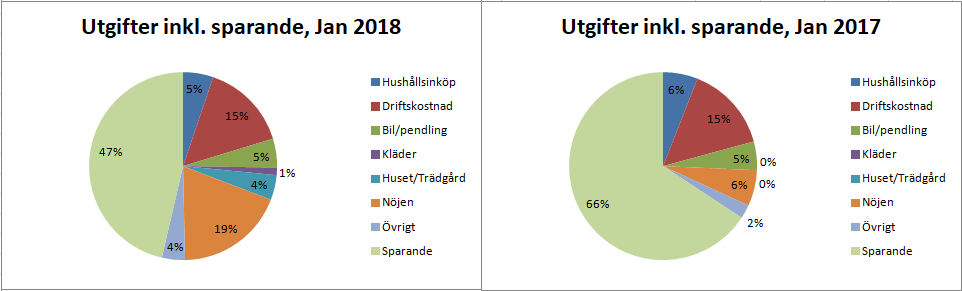

Jag har gjort en jämförelse av Januari 2018 med januari 2017 för att titta på fördelningen av våra utgifter. Egentligen mest för att titta på hur sparkvoten har förändrats.

Som ni kan se så har sparkvoten gått ner ganska markant. Från 66% till 47%. Okej det är bara en månad så det kan vara så att det inte är en perfekt jämförelse men jag tror det är ungefär där vi kommer landa. Knappt 50% i “verklig” sparkvot. Den stora skillnaden är ju just att nöjes-kategorin får en mycket större del av tårtan eftersom vårt drömsparande för resor nu ingår där.

Det känns bra att vi gjort ändringen och det kommer bli spännande att summera 2018 när vi väl är där för att se hur skillnaden blir jämfört med 2017.