2020 är slut och det är dags att utvärdera vad vi lagt våra pengar på under förra året.

Lite kort bakgrundsinfo

Bara för att ge er så bra bakgrundsinformation som möjligt så är det här ett återkommande inlägg. Jag har gjort liknande sammanställningar för 2016, 2017, 2018 och 2019.

Underlag

Rent generellt tycker jag det är väldigt intressant att vid årets slut kunna summera våra utgifter. Jag gillar att titta på siffror, statistik och procenttal så för mig är det ett rent nöje att göra sammanställningen. Sedan kan jag använda underlaget för att utvärdera var vi lagt våra pengar under året. Det är som att göra ett bokslut för företaget ”familjen oberoende”.

För dig som inte läst mitt inlägg om hur vår kassabok är uppbyggd, rekommenderar jag att läsa det först. I inlägget kommer jag att hänvisa mycket till våra utgiftskategorier som vi har i vår kassabok. Om du inte vill läsa om hur vår kassabok är uppbyggd i inlägget så kan vi kort säga att vi delar upp våra utgifter i nedan kategorier (närmare beskrivning finns i inlägget om kassaboken):

- Hushållsinköp

- Driftskostnad

- Bil/pendling

- Kläder

- Huset/trådgård

- Nöjen

- Övrigt

- Sparande

Utgifter under 2020

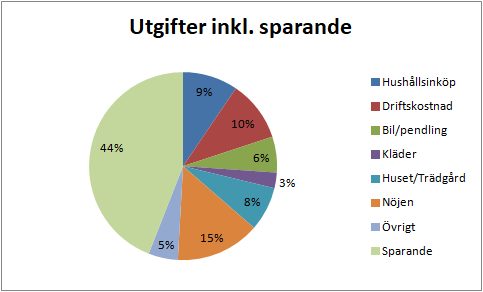

Nedan är min första bild. Baserat på kategorierna ovan så fördelas våra utgifter enligt nedan för 2020.

Grafen ovan ser ut ungefär som det brukar. Jag kommer återkomma till det senare när vi tittar hur mycket vi gjort av med i absoluta tal. Det visar sig att vi ökat inom de flesta kategorierna vilket gör att den relativa jämförelsen är lik tidigare år.

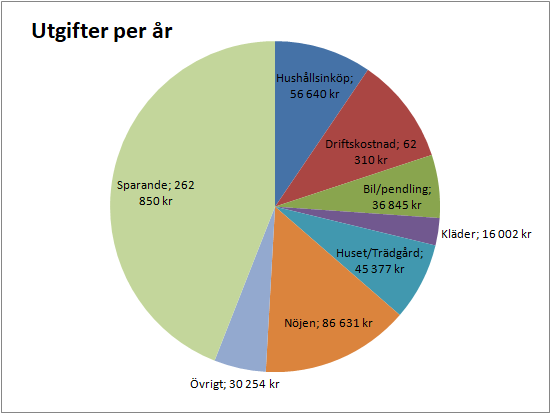

Ovan bild visar procent men faktiska kronor kan också vara intressant att studera. Nedan kommer på årsbasis.

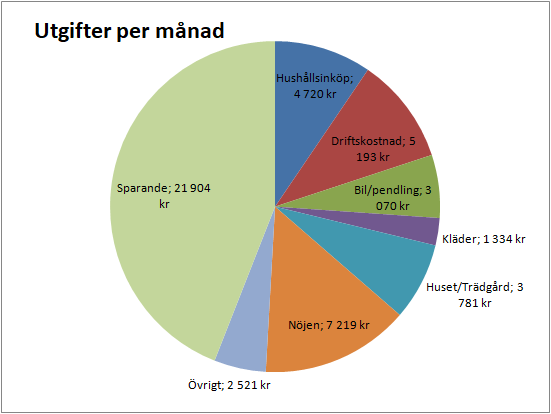

Och här kommer på månadsbasis.

Under 2020 så hade vi en sparkvot på 44%. Det är godkänt. Fru oberoende har studerat och jag har jobbat så vi har inte haft samma inkomster som vi hade mellan 2015-2018 t.ex. Kostnadsmässigt har vi ökat så baserat på de två faktorerna är jag nöjd med 44%. Vi siktar på 50% men det blev inte så under 2020.

Jämförelse med tidigare år

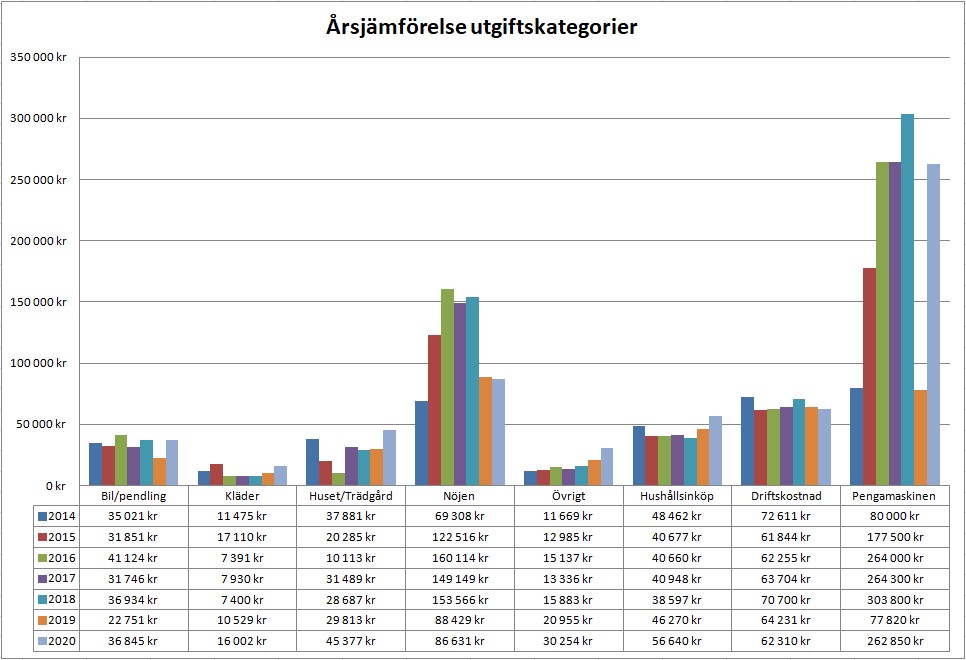

Nu till det som i alla fall jag tycker är mest intressant. Jämföra med tidigare år. Vi har bokfört våra utgifter sedan 2009 när vi flyttade ihop, dock är det först från 2014 som de följer en någorlunda liknande struktur som vi har idag. Nedan har vi nu en sammanställning som jämför 2014-2020.

En första iakttagelse är att vi har ökat våra utgifter inom alla kategorier förutom nöjen och driftskostnad jämfört med 2019. Vi har dessutom all time high på Huset/Trädgård, Övrigt och Hushållsinköp. Jag återkommer till det men vi har slappnat av lite för mycket under 2020, inte varit så uppmärksamma på våra utgifter och prioriterat.

Huset/Trädgård

Inom den här kategorin så har vi lagt ca 45 000kr under 2020. Det är rekordmycket och ca 50% mer än förra och många tidigare år. För det första så har vi ett stående månadssparande till en renoveringsbudget på 2000kr i månaden. Men trots detta så har vi lagt långt mycket mer i den här kategorin än tidigare. Förklaringarna är flera. Vi har lagt en del pengar på flera olika småprojekt i huset och i trädgården (pga min permittering?). Där har försvunnit flera tusenlappar. Vi har även möblerat om lite inomhus där vi köpt en del ny inredning (dock är det mesta second hand!).

Övrigt

Den här kategorin har ökat markant speciellt de sista två åren. Anledningen att vi ökade mellan 2018 och 2019 var att vi började skänka pengar, 1 000kr i månaden till välgörenhet. Det har vi även gjort under 2020 vilket ger en bas på 12000kr om året. På det har vi varit ungefär lika generösa med presenter och gåvor till familj och vänner under 2020 som 2019. MEN det som har gjort att 2020 ligger högre är faktiskt kostnader kopplat till sjukvård. Känns ju lite konstigt att säga det men vi blir äldre och vi behöver ibland gå till läkare och sjukgymnaster vi också. Egentligen är skillnaden mellan 2019 och 2020 endast att sjukvårdskostnaderna har ökat. Inte så mycket att göra åt tyvärr så egentligen har vi legat ganska stabilt i den här kategorin.

Frågan jag ställer mig är om vi kunnat minska sjukvårdskostnaderna om vi hade tränat mer. Har varit lite si och så med det under 2020. Vi hade gymkort (som användes frekvent under 2019) men pga COVID-19 förlängde vi inte. Får fundera vidare här.

Hushållsinköp

Den här kategorin är lite jobbig. Det som ingår här är matinköp, samt systemet och apoteket. Apotekskostnaderna har varit i linje med tidigare år, systemet svagt uppåt så det som har gått upp är våra matinköp. Varför har vi på två år gått från att ligga runt 40 000kr till att nu vara kring 56 000kr? Det enkla svaret är mer ekologiskt och mer frukt och grönt. Vi har ställt om vår kost en del under de senaste två åren, det började egentligen när vi var tjänstlediga under 2019. Vi försöker vara mer medvetna när vi handlar dels med tanke på klimat och miljö men även för vårt eget välmående. Det borde väl vara okej att öka kostnaderna pga det? Ja kanske, men det sticker lite i mina ekonomiögon när det sticker iväg så snabbt och så mycket. Framåt kommer vi behålla samma fokus men kanske jobba lite mer mot basvaror och inte ”lyxa” till det för ofta.

Övriga kategorier

Kläder har även den ökat med anledningen att vi investerat i en del friluftskläder under året. Förhoppningsvis håller de under lång tid och 2021 kommer inte ligga lika högt.

Bil/pendling ligger ovanligt högt baserat på att vi numera bara har en bil och att den inte har använts för så mycket pendling under 2020. Dock hade vi både service och en dyr reparation (13 000kr!) som gjorde att vi landade högre än jag tänkt mig.

Den som är observant ser att våra nöjeskostnader har gått ner drastiskt 2019 och 2020. Anledningen är att vi under 2015-2018 sparande 8 000kr i månaden för resor under den här kategorin. Under 2019 och 2020 sparade vi ”bara” 3 500kr för resor. Men vi ligger i linje med förra året på en nivå som jag fortfarande tycker är hög. Nöjen är en viktig kategori för oss. Vi går på restaurang, går på kurser, massage, idrottar, gör utflykter med mera. Efter sparandet är nöjen vår största utgiftskategori.

Driftskostnaden har glädjande nog gått ner lite grann. Främsta anledningen är billigt elpris under 2020. De flesta andra fasta kostnaderna som bredband, telefoni, försäkringar ligger ganska stabilt.

Pengamaskinen fick inte så mycket nya pengar insatta under 2019, men det blev ändå ca 80 000kr vilket är ganska mycket! Det var helt väntat att det skulle se ut så här under 2019 men under 2020 hoppas vi vara tillbaka på ”vanliga” nivåer.

Kommer vi göra några ändringar?

Mentalt har det varit lite utmanade för mig att gå igenom 2020 års utgifter. Vi ligger högt, högre än någonsin tidigare. Samtidigt är vissa utgifter svåra att kontrollera som sjukvård och en dyr reparation av bilen. Däremot har vi aktivt lagt mer pengar på huset/trädgård och på mat.

Summerar man 2020 så ligger våra månadskostnader (utan sparande) på ca 28 000kr per månad. När vi räknar på ekonomiskt oberoende och hur mycket vi behöver brukar vi räkna med ca 25 000-26 000kr. Det är också där vi har legat tidigare år. Av den anledningen vill vi utmana oss själva lite under 2021 och sätta en ”budget” att sikta på. Vi har satt en nivå som vi skulle vilja ha inom varje kategori för att landa på en totalutgift utan sparande på 26 000kr per månad. Det kommer inte bli enkelt men för vår egen skull vill vi se om det fortfarande är en rimlig nivå.

Det som tillkommer i vår utgiftskalkyl under 2021 är att vi har skaffat en sommarstuga! Av den anledningen kommer vi dra ner på vårt resesparande från 3500kr i månaden till 2000kr för att delvis täcka våra kostnader kopplat till stugan. Det kan tyckas vara helt fel att skaffa en sommarstuga när vi siktar på ekonomiskt oberoende men jag lovar att återkomma med ett inlägg med mer info om detta senare i år.

Summering

Sammanfattningsvis tycker jag att 2020 var ett ögonöppnande år. Vi sätter nytt rekord (åt fel håll) och det har triggat en del tankar och funderingar. Det är inte fel att det händer nu så vi hinner analysera och tänka igenom innan vi når vårt slutmål. Det är en fin balans mellan att välja mer utgifter till förmån för ”bättre liv” samtidigt som vi vill minimera våra utgifter för att nå vårt mål om ekonomiskt oberoende så snart som möjligt. Det som är viktigt att komma ihåg är att det går att leva ett bra liv och vara lycklig utan att det ska kosta mycket pengar.

Vill du ha lite tips på hur du kan tänka med bolåneränta, elavtal, telefonabonnemang etc där du kan spara pengar? Läs gärna mina tips här för att minska boendekostnader, här för matkostnader, och här för telefonabonnemang. Under min sida för bloggens samarbetspartners hittar du länkar till flera olika jämförelsesidor som kan hjälpa dig.

Har du någon fråga hur mycket pengar vi lägger på mer specifika saker kan du gärna ställa frågan i kommentarsfältet eller maila mig. Det är alltid kul att höra hur andra har det!

Hej,

Tack för en grymt bra blogg och hade jag valt att skriva hade jag nog försökt skriva i mångt o mycket som ni gör!

Ni kommer ha grymma förutsättningar sen när ni har två fulla inkomster.

Jag har byggt ett system för uppföljning av kassabok och konton/kategorier av utgifter likt ni gjort och tycker det ger en bra bild när man bryter ned de lite mer. Som med allt annat är utmaningen att hålla strukturen lik över åren men nu tror jag vi landat i något som vi trivs med och som går mer eller mindre per automatik men som samtidigt ger grymt bra kontroll.

En fundering, varför har ni valt att göra ”avsättningar” till ”sparande” för resor och underhåll mm istället för att bokföra faktisk utgift när den inträffar? Blir lite märkligt när man har kvar pengar på t.ex. sparkonto men redan tagit kostnaden (utgiften) bokföringsmässigt. Jag har valt att bokföra faktisk utgift när den inträffar eftersom och ökar istället på bufferten inför t.ex. större renoveringar. Det är väldigt svårt att veta exakt kostnad och om t.ex. resan blir av…

Ligger ni på 56000 för hushåll för två personer eller hur många är ni i familjen? vi hade utfall 3300 per person för 2020 och då är vi bara två i familjen men då ingår förbrukningsvaror men inte utemat ska sägas.

Mvh

Mats

Hej Mats,

Tack och vad kul att höra! 🙂

Angående avsättningar för renoveringar och resor. Det är en väldigt bra fråga om det är en punkt som vi har haft uppe för diskussion tidigare här hemma. Men den absolut största anledningen till att vi gör så är för att vi vill hålla en fast budget för renoveringar och resor. Vi tycker att vi har bättre koll på hur mycket vi ”får” lägga på renoveringar och resor när vi sparar undan till ett separat konto. Jag inbillar mig att det blir lättare att planera då. Oavsett om man gör som vi gör eller som du (att bokföra när man har utgiften) så skulle det för oss i slutändan bli samma sak på totalen eftersom vi skulle ha samma budget.

Ja det är 56 000kr för två vuxna inklusive förbrukningsvaror och alkohol (systemet) men inte utemat. Så drygt 4 600kr i månaden vilket är högt för att vara oss. 3 300kr som ni har låter väldigt bra! 🙂

Vi kör både uppföljning på kassaflöde(som Mats tänker), resulträkning(som bloggaren även om vi inte gör avsättningar för framtida utgifter utan bara avskrivningar) och balansräkning – alla tre tillför värde genom sina olika perspektiv och tar inte lång tid att göra om när man väl har satt strukturen!

Hmm intressant där! Balansräkning gör jag en gång om året för att summera tillgångar och skulder, det är intressant att se vår skuldsättning i förhållande till vårt totala kapital t.ex. Antar att du är ekonom? 🙂 Jag läste en kurs på universitetet om företagsekonomi och har inte riktigt koll på hur jag skulle följa upp kassaflöde och resultaträkning på olika sätt?

Civilingenjör likt dig men läste en halv bachelor ekonomi extra så halvt kanske:)

Förenklat kan man säga att kassaflödet är alla faktiska flöden av pengar in och ut under en tidsperiod (ofta en månad i dessa sammanhang).

Resultaträkningen är förenklat kassaflödet korrigerat för nuvärdet av alla historiska utgifter vid sammanställningstidpunkten som har en längre levetid (vanligtvis 1 år men gränsen kan man sätta lite själv i dessa sammanhang). Dessa skriver man sedan av mot någon princip, jag har valt faktiskt livslängd.

Inte helt enkelt att göra resultaträkningen enkelt – ska jag exemplifiera?

Anledning till att vi försöker upp det så ofta: Vi bor i lägenhet som ska avyttras inom kort och transfereras till en villa som är i en helt annan marknad och då denna utgör en ganska stor andel av våra tillgångar och rör sig i pris relativt mycket så följs denna upp varje månad. För eran del är det nog av mindre intresse då jag antar att ni ämnar o kvar där efter FIRE.

Balansräkningen är den som säger mest om den övergripande ekonomiska situationen medan kassaflödet ger mycket bättre information kring vad som händer mera detaljerat och resultaträkningen är en fin mix – detta är det man använder mest i ekonomiska sammanhang (när man refererar till resultat/EBIT bl.a.).

Tack Kristoffer, tror jag förstår det där med resultaträkning och att skriva av nu. Men som jag ser det innebär det ganska mycket jobb att hålla igång en resultaträkning kring sin privatekonomi 🙂 Kul med ny input och höra hur andra gör, tack!

3300 för två personer per månad ska det givetvis stå.

/ Mats

Ett väldigt intressant inlägg! Jag gillar själv att göra årsbokslut och komma till nya insikter. 🙂 En fundering jag har, som du kanske visserligen svarat på i tidigare inlägg men som jag isåfall har missat, är hur ni räknar amorteringen ifall ni har lån på huset? Vi kommer själva att köpa hus (förhoppningsvis) under 2021, men diskuterar fram och tillbaka om vi räknar in amorteringen i boendekostnaden eller om vi ska se det som ett sparande. Vi är nog mer inne på att se det som en kostnad eller utgift, eftersom vi även om vi säljer huset såsmåningom kommer att behöva någonstans att bo. Det hade varit intressant att höra dina eller era tankar kring detta.

Hej C,

Det är en intressant fråga! Tror inte jag pratat om det tidigare, kanske snuddat vid det bara i så fall. När jag tänker på det spontant skulle jag säga att det är sparande. Det är pengar som du stoppar in i din bostad vilket kommer minska dina utgifter. Så på det viset är det ett sparande, det gör också att ditt egna kapital i bostaden ökar vilket är ett sparande. Jag tänker att man kan se amorteringen som att det är samma sak som när man sparar till en handpenning. Det är ett sparande som ska in i en bostad, det är ingen utgift.

Sedan förstår jag även resonemanget att amorteringen är en utgift för att ni valt att äga er bostad. Ni hade ju inte behövt köpa ett hus… Men fortfarande tycker jag nog amorteringen är ett slags sparande, även om det är tvingande. Som jag skrev ovan utgår jag ifrån att ni ökar ert egna kapital och på så vis även er möjlighet att ”casha ut” mer pengar om ni skulle sälja huset och hyra istället eller köpa billigare.

Hoppas det går att följa mitt resonemang 🙂 Det här skulle kunna vara ett framtida inlägg 😉

Vi räknar in amortering som sparande i alla analyser då detta är en ökning i nettotillgångarna(allt annat lika) – ni kan ju flytta till en hyresrätt framöver och då får ni ju loss all amortering ni har gjort(minus eventuella depositioner som borde vara relativt små i sammanhanget)?

Tack för ett väldigt intressant inlägg – vi har fått, inte helt otippat såhär i efterhand, liknanden ändringar i kategorierna. Vi har data ifrån 2015 och det är verkligen värdefullt att ha såhär när man summerar ett nytt år!

Tack för att du delar med dig Kristoffer. Ja det är kanske svårt att hålla sig på samma nivå år in och år ut, vad vet jag 🙂

Tack för svaren och tankarna! Vi hyr (en relativt billig) bostad idag, så våra boenderelaterade utgifter kommer att öka ganska markant med ett köp av hus beroende på om amortering räknas in som en kostnad eller ett sparande. Däremot tror vi att både ytan och kvaliteten på boendet kommer att öka samtidigt som kostnaden när vi köper.

Det hade varit roligt att läsa mer om amortering /sparande i ett eget inlägg 🙂

Har lagt det på min lista för idéer för kommande inlägg, får se om jag får till något framöver! 🙂

läser dina artiklar och ska köpa boken,en fråga,jag är 63 år och tog ut min pension nu,då jag jobbat med människor i hela mitt live och kände att nu var det bra,en fråga, har en miljon kronor som jag ärvt,skulle vilja plasera dom så dom ger avkastning varje år utan att ta av kapitalet,men dryga ut pensionen,har ingen hög pension, typ lyfta 5 procent av summan varje år skulle bli 50,000 och ett gott tilläg till pensionen,mvh peter

Hej Peter!

Ja det är inte en helt enkel fråga. Jag kan dela lite av mina tankar. Det beror helt på din riskvilja och hur långsiktig du kommer vara med din placering. Rent generellt, om du är långsiktig, är kanske det enklaste att investera på börsen i en passiv indexfond och applicera 4%-regeln. Då kan du ta ut 40 000kr om året, med risken att portföljen kommer svänga både uppåt och nedåt under tiden du tar ut pengar. Vill du öka direktavkastningen finns alternativ med högre risk så som Savelend, TRINE eller fastighetsobligationen jag skrivit om. Du kanske kombinerar lite av varje för att sprida riskerna och avkastningsnivån för att hamna på 5%? Lycka till och grattis till pensionen! 🙂

Hej och tack för ditt svar, jag ska kika runt lite och se vad jag ska placera pengarna, får nog som du säger sprida ut riskerna lite, återkommer när jag gjort ett val. Mvh peter