2017 är slut och det är dags att utvärdera vad vi lagt våra pengar på under förra året. Jag har i ett tidigare inlägg pratat om att vi för kassabok. Det är baserat på den som jag nu gjort en summering över våra utgifter för 2017.

Underlag

För mig är det väldigt intressant att vid årets slut kunna summera våra utgifter. Jag gillar att titta på siffror, statistik och procenttal så för mig är det ett rent nöje att göra sammanställningen. Sedan kan jag använda underlaget för att utvärdera var vi lagt våra pengar under året. Extra intressant blir det för 2017 eftersom det är andra året som vi använder samma kassaboks-mall. Jag kommer alltså kunna jämföra med 2016 och se om det var några stora skillnader åren emellan.

För dig som inte läst mitt inlägg om hur vår kassabok är uppbyggd, rekommenderar jag att läsa det först. Men som kort repetition så delar vi upp våra utgifter i följande kategorier (närmare beskrivning finns i inlägget om kassaboken):

- Hushållsinköp

- Driftskostnad

- Bil/pendling

- Kläder

- Huset/trådgård

- Nöjen

- Övrigt

- Sparande

Utgifter under 2017

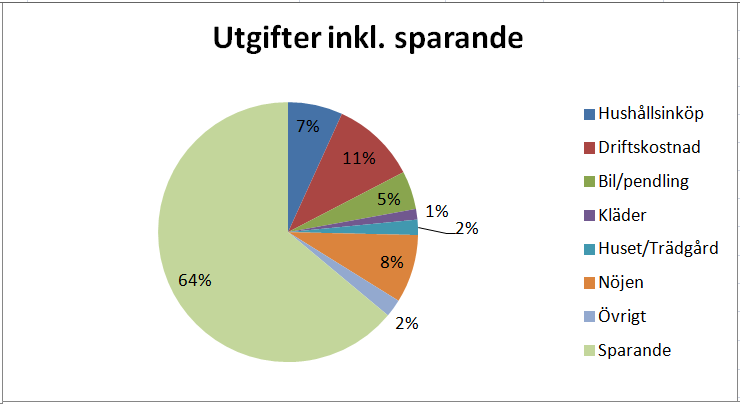

Nedan är min första bild. Baserat på kategorierna ovan så fördelas våra utgifter enligt nedan för 2017.

När jag utvärderade våra utgifter för 2016 insåg jag att vår sparkvot låg på 60% och att jag hellre velat ligga närmare 70%. För 2017 landar vi på 64%. Klart godkänt eftersom vi dessutom under Juli månad testade på att inte spara alls. Det drar ner lite grann.

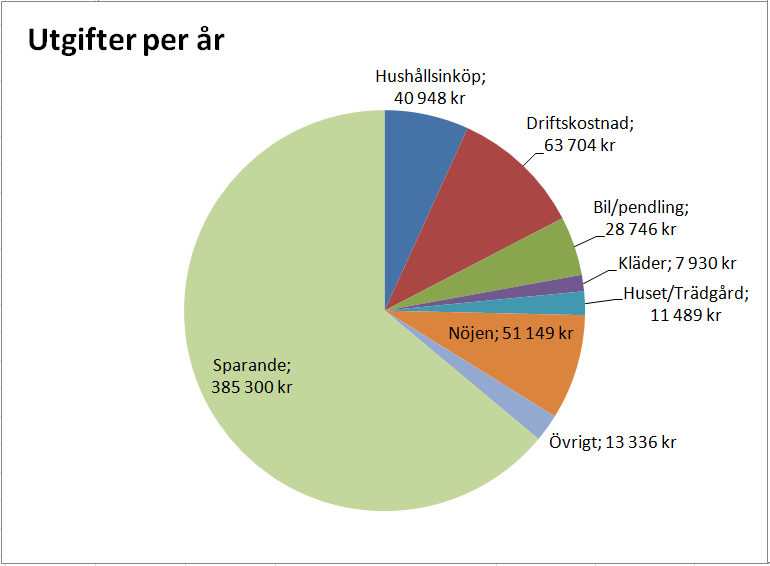

Ovan bild visar procent men faktiska kronor kan också vara intressant att studera. Nedan kommer på årsbasis.

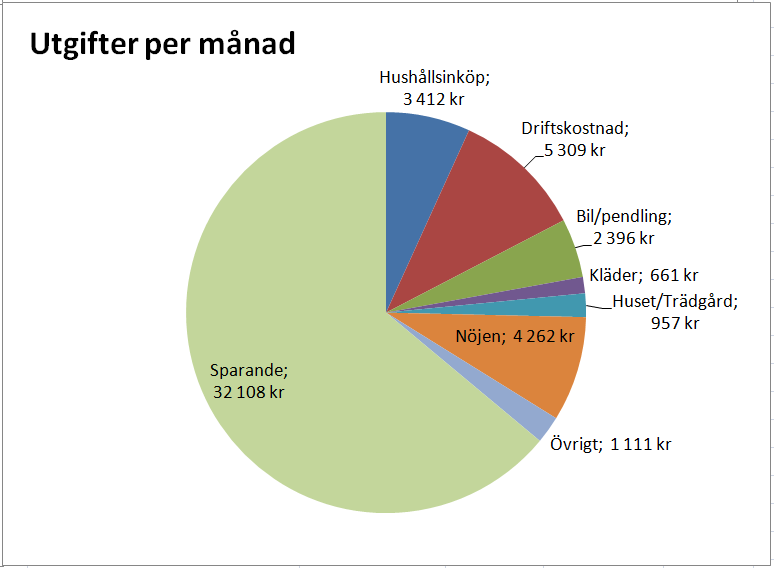

Och här kommer på månadsbasis

Analys

Varje månad så är sparandet klart största utgiften om man kan kalla det för en utgift. Om vi jämför med 2016 (2016 års sammanställning hittar du här) så är hushållsinköp, driftskostnad, kläder, Hus/trädgård och övrigt ganska oförändrade. Några har gått upp lite några ner.

De största skillnaderna hittar vi i kategorierna Nöjen och Bil/pendling. Om vi börjar med nöjen har vi lagt drygt 1 000kr mindre per månad under 2017. Det känns inte som vi haft mindre upplevelser, restaurangbesök etc. Här är en stor del av förklaringen att vi köpte ganska dyr kamerautrustning under 2016 vilket motsvarar mer än 1 000kr per månad. Så drar tar man bort det så har vi lagt mer på nöjen under 2017.

Bil/pendling har också gått ner med drygt 1 000kr. Under året har vi gått från att ha en bilpendlare och en tågpendlare till två bilpendlare. Men det som hände under 2016 (var tvungen att gräva i 2016 års kassabok) var att vi hade både service och köp av nya sommardäck till bilen vi hade då. Jag inser att även ett års utgifter kanske inte ger en rättvis bild av vad Bil/pendlings utgifter är. Det krävs längre perioder än så för att få in slitagekostnader som nya däck, service etc.

Summering

I vår värld så är det här en ”normal” fördelning av våra inkomster. Värt att nämna är att att 8 000 kr av månadssparandet går oavkortat till resor så det är ju vårt största nöje kan man säga! Utöver det lägger vi ytterligare en del på nöjen. Sedan tycker jag att vi är duktiga på att hålla ner på kläd- och pryl-inköp vilket gör att vi kan spara ganska mycket pengar. Drift och pendlingskostnader är vad de är. Vi försöker hålla dem nere så gått det går med bolåneränta, elavtal, telefonabonnemang etc där man kan spara lite pengar. Läs gärna mina tips här för att minska boendekostnader och här för telefonabonnemang.

Hur fördelade sig era utgifter under 2017? Har man barn kanske det ser lite annorlunda ut. Har du någon fråga hur mycket pengar vi lägger på mer specifika saker kan du gärna ställa frågan i kommentarsfältet eller maila mig. Jag har detaljerna i vår kassabok men redovisar inte allt här!

Undrar var du har dina boendekostnader förutom driftskostnad? Eller det kanske ingår där?

Här är min faktiska budget, som sjukpenionär spelar jag i en annan ekonomisk liga än de flesta andra i den ekonomiska bloggosfären, men här är mina utgifter, kanske finns det någon till som är i min situation och kan ha glädje en jämförelse.

Per månad,

Boende – bolån, el, försäkring, sopor/slamtömning/sotare 20% – 2.452 kr

Bil – bensin, försäkring, reparationer, skatt 15% – 1.830 kr

Blandat – tandläkare, mobil, tv, medicin, sjukförsäkring 14% – 1.685 kr

Lån – CSN och ett banklån 12,5% – 1.504 kr

Mat o hygien 7,5% – 900 kr

Hunden – mat, försäkring, självrisk vid sjukdom 6% – 725 kr

Spara – buffert, aktier, resa 25% – 3.000 kr

—————————————————————–

= 12.096 kr

Köper inga kläder, går inte ut och äter, eller roar mig.

Hej Ak. Tack för din kommentar och att du delar med dig!

Våra boendekostnader ingår i driftskostnad, bara jag som formulerat det lite konstigt kanske.

Förstår att du ”spelar i en annan liga” och din budget på ca 12 000kr är säkert en utmaning för många att klara av. Dock måste jag säga att jag är imponerad att du lyckas spara så mycket som du gör, bra jobbat! Skulle vara intressant att höra om det finns fler i liknande situation som har 25% sparkvot. Är säker på att det kan inspirera andra i liknande situation som du har.

Återigen tack för att du delar med dig!

/Eric

Tack för ditt svar!

Hejsan!

Första gången jag kommenterar här. Började följa din blogg i höstas nån gång.

Hade en liten fundering kring semestersparandet, då det verkar som ni räknar detta till er sparkvot om jag fattat det rätt? Vi sätter oxå av en fast summa varje månad för just semester, då vi siktar på att vara borta ca 2 månander varje vinter.

Jag undrar om ni räknar med negativ sparkvot när ni plockar ut semesterpengarna eller? Läste att Onkel Tom räknade på det sättet.

Vore intressant att höra hur ni tänker kring detta så man kan få lite mer input då vi inte riktigt bestämt hur vi ska räkna än.

Tack för en bra blogg!

Mvh / Sture

Hej Sture!

Kul att höra från en ”trogen” läsare! Det stämmer att vi inkluderar sparande till semester/resor i sparkvoten. Och vi räknar inte med negativ sparkvot. Jag var tvungen att läsa på Onkel Toms inlägg för att förstå innebörden.

Jag tycker i grunden att det är ett bra tankesätt (även om vi inte gör så själva). Om jag ska vara ärlig så har vi själva varit lite osäkra på hur vi ska hantera semestersparandet. Det är ju ett sparande samtidigt som det egentligen är uppskjuten konsumtion? Det är ju inte pengar som går till pengamaskinen som hjälper oss att nå våra ekonomiska mål. Att då räkna semestern som en faktisk utgift när resan väl genomförs kanske inte är så dumt.

Tackar för input, jag tar det med mig och ska diskutera med Fru Oberoende om vi ska tänka om där och göra lite annorlunda framöver 🙂

Spännande läsning, och otroligt bra jobbat. Är hushållsinköp = mat? Det är lågt om ni är fler än två, men även för två personer låter det lågt. Vad det gäller driftskostnaden antar jag att ni inte har lång, alternativt inte amorterar alls?

Tack Money Cowboy! Vi är två personer i hushållet.

Hushållsinköp är allt vi handlar i matbutiken (mat, snacks, godis, tandkräm, schampo, toapapper etc.) PLUS det vi handlar på apoteket och Fru Oberoendes smink, krämer etc.

Avseende driftskostnad så har vi lån på huset men vi amorterar inte. Så drygt 1 000kr i månaden är ränta, det ingår i driftskostnaden.

Hittade till er blogg genom Aftonbladet idag och är nu mer peppad än någonsin på att börja spara ännu mer. Lägger den genast i i favoriter!

Grymt kul att höra! Tack för att du tog dig tid att ge mig återkoppling 🙂

Hej. Vilken inspirerande blogg! Vad glad jag är att jag hittade hit! Vi har ökat på vår sparkvot rejält sen i somras och drömmer om att jobba mindre.. tack för att ni så frikostigt delar med er av inspiration, pepp och hur ni gör.

Hej Josefin. Tack för de värmande orden, kul att du gillar bloggen! 🙂 Lycka till med sparandet!

Hej!

Spännande blogg, bra jobbat! Tänkte kolla om det möjligen finns någon färdig excel-mall som ni använder för att föra kassabok ni skulle kunna dela med er av? 🙂

Allt gott!

Hej Chris,

Tack för kommentaren och komplimangen! 🙂 Absolut det borde vi kunna ordna.

Ska försöka putsa till en som kan fungera som en mall! Skicka gärna ett mail till info@bliekonomisktoberoende.se så fixar vi det!

Tack för inspirerande inlägg. Hur har ni tänkt kring resor när ni når ert mål att vara oberoende? Har ni satt upp på ett ungefär hur mycket ni tänkt spendera då, eller sparar ni redan nu till framtida resor så att ni kommer ha en buffert?

Vi brukar räkna det vi lägger på resor när vi de facto har kostnaden. Det innebär att vi vissa månader inte sparar något alls, medan vi andra månader sparar mycket. Vi brukar också ofta sprida ut kostnaderna – köper exempelvis flygbiljetter en månad och boende en annan. Mest för att jag mentalt inte vill ta av sparpengar 🙂

Imponerad av era hushållskostnader! Vi har visserligen två barn, men det är en stor kostnad för oss.

Hej Fru långsiktigt investering! Tack, kul att du gillade det 🙂

Det är en bra fråga som vi kanske inte har ett exakt svar på. Den dagen vi når oberoende vet vi inte hur vår familjesituation ser ut t.ex. Men vår tanke om vi har barn är att vi inte kommer lägga lika mycket på resande som vi gör idag. Vår tanke om vilka utgifter vi har i framtiden är hypotetiskt och vi kanske kommer behöva uppdatera beloppet under resans gång. Vi har inget separat buffert för resor som vi ska göra långt framöver.

Det låter sunt att räkna utgifterna för resor när ni de facto har dem. Vi har hittills räknat in vårt resesparande i sparkvoten vilken vi antagligen ska ändra på! Kanske kommer uppskatta resorna mer om vi ser det som utgifter istället för sparande! 😀

Hej! Första besöker för mig här. Hittade er via artikeln i Aftonbladet. Väldigt intressant att hör av allt ni delar med er. Undrar lite över ert resande. Hur ofta reser ni och vart? Själv älskar jag att resa och är intresserad av att veta hur andra gör för att komma åt så mycket resande som möjligt.

Tack för en intressant blogg!

Hej Susanne. Kul att du hittat hit!

Vi brukar försöka göra en längre resa på 2-3 veckor utanför Europa per år. Utöver det kan det bli någon kortare en-veckas resa inom Europa. Vi är Afrika-älskare. Både jag och Fru Oberoende älskar djur och natur samt fotografering. Afrika är fantastiskt på många sätt utöver djur och natur också. Även om det kanske inte är billigt skulle jag rekommendera Namibia och Okavangodeltat i Botswana. Går att kombinera på en och samma resa 🙂

Hej!

Måste tyvärr ge er lite feedback

1. Sparkvot är en sak, att blanda in ett semesterspar i detta är inte korrekt.

2. Ni sparar 8k per månad till semstern? Hur har ni tänkt där? 96k per år, för semester?

Hela idén med att bli ekonomiskt oberoende är ju att ni ska tänka utanför boxen, hitta saker där ni kan spara pengar för att ackumulera så mycket pengar som möjligt på kort tid. Kan inte påstå att detta är en vettig peng att lägga på semester. Ni får 2 high-end (7 dagars) semestrar i Europa för 20k per resa(10k var) = 40k per år. Det betyder att ni skulle kunna spara 56k av dessa 96k och ändå göra 2 utlandssemestrar i Europa per år.

3. Ni amorterar inte? Ni väljer eventuellt att slösa bort 96k på semester men amorterar inte, sen säger ni att ni ska ha lägre kostnader när ni gått i pension..Hur då? Och det är ju då ni vill kanske kunna resa. Den kalkylen går tyvärr inte ihop. Samt att ni är extremt känsliga för ränteuppgångar om ni inte amorterar. Hur ser belåningen ut på ev bolån?

//Anders

Hej Anders. Du behöver inte säga tyvärr, bra om vi kan ha en öppen dialog. Jag och min fru är inte perfekta så vi tar gärna till oss av konstruktiv feedback! 🙂

1. Du har helt rätt och det är fler som kommenterat på detta och vi kommer högst sannolikt lägga om ”resesparande” som utgifter istället när vi väl betalar för resorna.

2. Yes, resande är ett av våra största intressen. Det är enskilt den största utgiften vi har. Vet inte om jag helt håller med om att det handlar om att tänka utanför boxen. Jag inbillar mig att det går att leva ”ett normalt liv” och fortfarande kunna spara till ekonomiskt oberoende. Det behöver nödvändigtvis inte gå extremt fort heller. Vi vill inte snåla nu för att leva sen, utan vi är bara medvetna om våra utgifter och sparar det som blir över. Vi reser gärna utanför Europa för att utforska djur och natur på andra ställen i världen, då räcker inte 10 000kr per person tyvärr.

3. Nej vi amorterar inte. Den dagen vi ”gått i pension (passion)” kanske vi har en annan familjesituation. Då kommer vi inte lägga alls lika mycket pengar på resor. Vi passar på att resa nu när vi kan. Så säg att vi har barn under våra första år som pensionärer och kan spendera mycket tid hemma under dessa år. Min tanke är då att vi kommer att fortsätta tillföra visst kapital till vår pengamaskin via jobb/eget företag m.m. När vi sedan vill och kan resa mer igen så kommer pengamaskinen att kunna avkasta tillräckligt för resor också. Det är så långt i framtiden att det är svårt att sia om. Lite känsliga är vi nog för räntejusteringar, idag har vi ca 50% belåning.

Tack Anders, det var bra frågor!

Hej! Tack för en inspirerande och snygg blogg! Vi är 2 vuxna och 3 barn med ett stort hus på landet med en nyinköpt bil (tyvärr började den gamla bilen tackla av för mycket) . Vi har från förra året på alvar försökt bli sparare med en pengamaskin. Förra året hade vi en sparkvot på drygt 11%. 4-5 månader gick till att bygga upp en buffert (ekonomisk krockkudde). En av utmaningarna tycker jag är kassaboken. Jag använder smartbudgett.se men det är lite tråkigt att göra månadssammanställningen och svårt att få en överblick! Är det någon som har några tips?

Hej Johan,

Tack för kommentaren och kul att du gillar bloggen! Kul att ni kommit igång och spara och bra jobbat att ni fått ihop en buffert.

Själv har jag väldigt lite erfarenhet av appar som hjälper till att kategorisera utgifterna, kanske kan någon annan läsare ge input?

Hur gör ni? Klistrar ni från bankens hemsida till excell? Jag tror vi behöver ett smidigt och enkelt sätt att föra kassabok utan för mycket manuellt arbete. Annars finns risken att det inte blir av. Är det någon som har tips på hur ni gör i praktiken?

Vi har en egendesignad kassabok. Där för vi in alla utgifter manuellt. Visst det tar lite tid men inte mycket. För att effektivisera kanske du kan spara alla kvitton och lägga in alla i slutet av månaden samtidigt som du lägger in det som kommer på e-faktura och autogiro. Är du intresserad av vår mall kan du skicka ett mail till info@bliekonomisktoberoende.se så skickar jag gärna den till dig 🙂

Hej! Vi använder Utgiftskollen hos Swedbank. Då får man fram dessa siffror i stort sätt automatiskt, under förutsättningen att man för det mesta betalar med kort. Finns även på någon av de andra storbankerna.

Hej! Jag tror det är ett generellt bra tips att använda bankernas egna system för att kategorisera och hålla koll på sina utgifter om man inte gör det alls. Personligen har jag för stort kontrollbehov så jag vill gärna bokföra alla utgifterna själv, i mina egna kategorier och med egen struktur så därför har det blivit en egen kassabok för oss 🙂