Jag har länge velat göra en grundlig utredning/undersökning/jämförelse av aktiv och passiv förvaltning av kapital. Dels för vår egen del men också för att hjälpa er som läser bloggen och vill investera era pengar så bra som möjligt.

Aktiva vs passiva fonder

Diskussionen uppstår främst för fonder, där du som sparare kan välja på passivt och aktivt förvaltade sådana. Hur ska vi som sparare tänka? Med hjälp av vetenskapliga studier, grafer och material reder jag ut hur vi ska navigera och tänka när vi placerar vårt sparkapital. Ska vi göra det själva i aktier, ska vi låta förvaltare ta hand om våra pengar i aktivt förvaltade fonder eller är det bäst att lägga pengarna i passivt förvaltade indexfonder?

Efter att du läst det här inlägget hoppas jag att du ska ha fått en lite bättre bild vad vetenskapen och statistiken säger om hur vi som enskilda sparare ”borde” placera våra pengar.

Inlägget är ovanligt långt den här gången men det innehåller mycket bra information som jag tror ger värde till dig som läsare. Det har fått mig att omvärdera vår pengamaskin och kommer sannolikt innebära att vi gör lite förändringar framöver.

Bakgrund

Den stora frågan jag ställer mig är:

”Ska jag investera mina pengar själv (aktier) eller ska jag låta någon annan göra det (fonder). Och om någon annan gör det, ska det vara aktiva fonder eller passiva fonder”?

Svaren som behövs här är flera. Dels om vi som privatpersoner är kapabla att prestera bättre än index, kan vi med den kunskap vi har slå och prestera bättre än index över lång tid?

Om inte vi kan prestera bättre än index med våra kunskaper, är det värt att betala en fondförvaltare för att han/hon ska placera våra pengar åt oss eftersom hen kanske har kunskaper som gör att fonden presterar bättre än index? Eller till sist, om inte något av ovanstående visar sig vara intressant, är det passiva indexfonder som är svaret på hur vi som småsparare får bäst avkastning på lång sikt?

Debatten kring aktiv förvaltning

Starten

1975 publicerade Charles D. Ellis en artikel i ”Financial Analysts Journal” där han gick hårt mot fondförvaltarna. Jag kan inte ens föreställa mig sånt tumult och diskussion han måste ha skapat. Speciellt när jag läser hans artikel där han är stenhård i sin argumentation enligt nedan:

”Over and over again, these facts and figures inform us that investment managers are failing to perform….. Contrary to their oft articulated goal of outperforming the market averages, investment managers are not beating the market: The market is beating them”

Ellis hade utvärderat aktiva fonder under en 10-års period och sett att median-avkastningen var betydligt mycket sämre jämfört med index. Vill du läsa hela artikeln han skrev finns det här (https://www.cfapubs.org/doi/pdf/10.2469/faj.v51.n1.1865). Han har också skrivit en bok på temat som heter ”Winning the Losers Game”, jag har inte läst den men kommer nog att göra det framöver.

Fortsatta diskussioner

Jag tänkte lyfta upp ytterligare en vetenskaplig studie. 2005 publicerades en studie gjort av Laurent Barras (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=869748). Barras valde att utvärdera 2076 stycken aktiva fonder och utvärdera hur de presterat under en 30-års period. Utvärderingen valde att titta på alfa-värdet. Inom fondbranschen är det ett mått på hur fonden presterat jämfört med sitt index. Ett alfa över 0, då har fonden gått bättre än index. Ett alfa under 0, då har fonden gått sämre än index. Summeringen av resultatet lyder:

”We apply our novel approach to the monthly returns of 2,076 actively managed U.S. open-end, domestic equity mutual funds that exist at any time between 1975 and 2006. Our decomposition of the population reveals that 75.4% are zero-alpha funds—funds that have managers with some stock-picking ability, but that extract all of the rents generated by these abilities through fees. Further, 24.0% of the funds are unskilled (true α<0), while only 0.6% are skilled (true α>0)—the latter being statistically indistinguishable from zero”

Bara för att förtydliga ovanstående resultat. Av de 2076 fonderna som utvärderades var endast 0,6% bättre än sitt jämförelseindex, 24% var sämre och ca 75% var lika som sitt index. De 0,6% som är bättre är dessutom ”statistiskt oskiljbart från noll” vilket innebär att det inte ens var statistiskt säkerställt att de var bättre än index. Det skulle kunna betyda att ingen av fonderna gick bättre än index!

Svensk studie

För er som tänker att ”ja men det där är ju i USA, det är annorlunda i Sverige” så har det gjorts en studie 2014 (http://www.ne.su.se/polopoly_fs/1.213049.1417788385!/menu/standard/file/Swedish%20Equity%20Mutual%20Funds%201993-2013.pdf) av Harry Flam från Stockholms Universitet som kom fram till i princip samma sak. Sista stycket i slutsatsen lyder:

”In conclusion, there is very little evidence of true stock picking skill among managers of Swedish equity mutual funds and no evidence that funds can give investors positive net returns. ”

Avgifterna

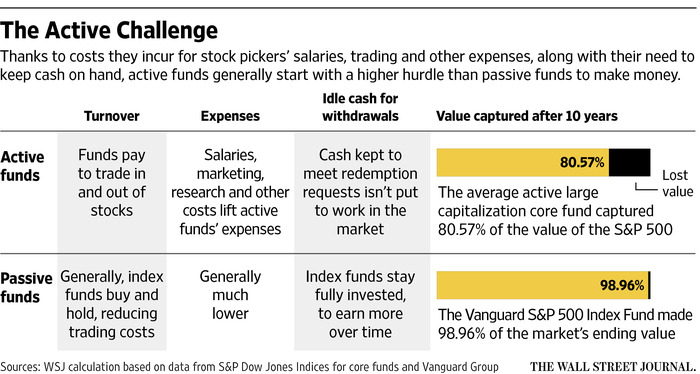

Avgifterna för en aktivt förvaltad fond är såklart oerhört viktiga för oss som sparare att hålla reda på. Det som gör att fondförvaltarna ibland får svårt att slå sitt index är att de börjar i en uppförsbacke eftersom de måste först få en avkastning som index PLUS avgiften innan det börjar ge mer-avkastning för spararna. Det sa även Barras att vissa förvaltare har ”stock-picking skills” men efter avgifterna så utraderades försprånget de skapat sig. Nedan är en illustrativ bild från Wall Street Journal över kostnadsskillnaderna mellan aktiva och passiva fonder.

Summering aktiva fonder

Baserat på det jag kan hitta och de studier som publicerats verkar det som att de aktiva fondförvaltarna har svårt att slå index. De kan som sagt vara duktiga och slå index men pga avgifterna så ger det ingen mer-avkastning till oss som sparare.

Den senaste analysen jag hittade var från Wall Street Journal, se bild nedan, som egentligen publicerar något som är mycket mer alarmerande än Barras undersökning. Den visar på att ca 90% av de aktiva fonderna ligger efter sitt index jämfört med Barras 24%.

Det var lättare förr

Enligt Barras undersökning (1976-2006) så var det ”bara” 24% av de aktiva fonderna som gick sämre än index. Wall Street Journals undersökning i ovan bild visade på ca 90% (från 2001 och framåt). Var det lättare att slå index förr? Ja det var det mest sannolikt. Förr var marknaderna inte lika effektiva och informationen var inte lika lättillgänglig som det är idag. Idag strömmar informationen mycket snabbt och de flesta känner till ”allt” om de börsnoterade företagen. Förr fanns det fler möjligheter att utnyttja informationsfördelar och då var det lättare att som förvaltare göra ”klipp”. Med dagens robothandel som sker med de stora börsnoterade bolagen är det oerhört svårt att hitta något som de inte vet. Det följer den effektiva marknadsteorin som jag berättar mer om nedan.

Är vi som privatsparare vinnare eller förlorare?

Frågan jag ställer mig nu är: Om aktiva förvaltare inte kan ge oss en avkastning som är bättre än index, kan vi själva skapa det? Om vi läser på om bolagen, lyssnar på nyheter, läser tidningar etc skulle vi inte då kunna bygga en portfölj som slår index? Bevisen verkar säga att så inte är fallet.

Nobelpristagaren Eugene Fama

Jag vill börja det här avsnittet med att prata om Eugene Fama. Han är en välkänd ekonom och han vann nobelpriset i ekonomi 2013. Han pratar också mycket om att det är svårt att slå index och tar ståndpunkt i den ”effektiva marknadsteorin” enligt nedan:

”Den effektiva marknadshypotesen, på engelska efficient market hypothesis (EMH), och ibland även den effektiva marknadsteorin, är en hypotes som, applicerad på aktier, säger att det är omöjligt att överprestera aktiemarknaden eftersom aktiemarknadens effektivitet gör att en akties pris alltid reflekterar och diskonterar all relevant information. Enligt hypotesen innebär detta också att alla aktier alltid handlas till deras verkliga pris, vilket också skulle innebära att det är omöjligt att köpa undervärderade aktier och att sälja övervärderade aktier. Enligt hypotesen är det alltså inte möjligt att “slå marknaden” genom stockpicking eller trading; det enda sättet att överprestera är genom att köpa mer riskabla aktier, eller att singla slant och hoppas på det bästa.” (källa: rebfund).

Nedan är en inspelning från rapport 2013 (3 min) där Eugene Fama berättar om sin syn på aktiv förvaltning samt ekonomipressen som han kallar ”finansporr”!

Fler studier om privatsparare

Det börjar se lite dystert ut, men jag tänkte även dela med mig av en amerikansk studie skriven av Barber från 2011 (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1872211) och vad de sett när de tittat på hur privatsparare klarar sig jämfört med index.

Istället för att gå igenom detaljerna av studien (du kan själv läsa den om du vill) så har jag klippt ut två stycken som förklarar deras resultat ganska bra.

”This research documents that individual investors (1) underperform standard benchmarks (e.g., a low cost index fund), (2) sell winning investments while holding losing investments (the “disposition effect”), (3) are heavily influenced by limited attention and past return performance in their purchase decisions, (4) engage in naive reinforcement learning by repeating past behaviors that coincided with pleasure while avoiding past behaviors that generated pain, and (5) tend to hold undiversified stock portfolios. These behaviors deleteriously affect the financial well being of individual investors”

”The majority of the empirical evidence indicates that individual investors, in aggregate, earn poor long-run returns and would be better off had they invested in a lowcost index fund. This evidence of poor performance is particularly compelling when we include transaction costs (e.g., commissions, bid-ask spreads, market impact, and transaction taxes)”

Baserat på ovan studie så blir det ganska klart att vi som småsparare oftast har svårt att slå index. Mycket kopplas till vårt beteende kring vårt sparande. T.ex. att vi behåller förlorare. Ett klassiskt exempel är att du haft en aktie och tänkt ”nej nu är den röd, jag väntar tills den går tillbaka till +/- 0 och sen säljer jag”. Istället för att vara rationell och tänka, ”nej den här aktien var inget bra val, jag säljer och köper någon bättre”. Psykologin är starkare än vi tror när det kommer till hur vi handlar och agerar på börsen. Det innebär också att det är svårt att bemästra!

Att lyckas välja rätt är omöjligt

Det finns alltså de fonder som har överpresterat index enligt Barras-studien (0,6%) och någon/några kommer säkert göra det i framtiden också. Men det stora problemet är att du inte hade kunnat veta för 10/15/30 år sedan vilka fonder det var som skulle slå index. Det är omöjligt att sia om framtiden, det enda vi vet är det som redan har hänt. Att då gissa vilka fonder som kommer slå index framgent är i princip omöjligt.

Under kortare tidsperioder kommer det alltid att finnas de som slår index. De skickar hem reklam, mailar eller marknadsför på andra sätt att de slagit index de senaste fem åren för att värva dig som kund. Med största sannolikhet har de bara haft tur. Vår egen pengamaskin har också slagit index de senaste 5 åren men om jag ska vara ärlig tror jag också att det bara är just det, tur.

Det visar sig att många av oss småsparare är för aktiva på börsen. Vi gör för många transaktioner, vi hoppar mellan olika aktier för ofta, väljer dyra fonder och presterar därför sämre än index. För vissa småsparare tror jag också det är mer ett intresse/spel att handla på börsen, man söker något annat än att bara låta pengarna växa. Hade du bara letat efter avkastning på lång sikt hade du kunnat köpa aktier/fonder och låta dem vara i 20 år. Men jag tror det är spänningen att kanske vara med på nästa superaktie, snacka om kvartalsrapporter och gissa/prognostisera hur framtiden ser ut för olika bolag, nya tekniker som lockar en del småsparare. Att kunna säga att man var med på Fingerprint-tåget t.ex. är ju coolt, eller?

Om nu fondförvaltarna som borde vara mycket bättre insatta än vad vi är, inte lyckas. Hur kan vi ens föreställa oss att vi som småsparare skulle lyckas bättre?

Så vad ska man göra?

Jag behövde verkligen samla mig ordentligt för att skriva det här inlägget. Jag visste redan innan att det skulle bli ett surt äpple att bita i. Det visar sig att bevisen är ganska tydliga och många experter och vetenskapsmän är överens. Jag trodde inte jag skulle ta det så hårt, men det känns svårt!

Vår pengamaskin består idag till 85% av aktier som vi själva valt ut, som vi tror på långsiktigt. I vissa delar stämmer inte den generella beskrivningen av en småsparare in på oss då vi är väldigt inaktiva. Vi byter ytterst sällan aktier och vi fyller på i alla våra innehav oavsett om de gått ner eller upp för vi tror på dem.

Men skulle jag nu vara lite rationell så inser jag att över tid så kommer vi antagligen inte att slå index med vår aktieportfölj. Det är vad statistiken och vetenskapen säger. Den har gått bra nu de senaste 5-6 åren som har varit en uppgångsperiod på börsen, hur skulle den gå i en nedgång? Att vara naiv och tro att just vår portfölj är undantaget för regeln vet jag inte om jag ska försöka lura mig själv med.

För de flesta sparare som vill ha en trygg och bra avkastning är passiva indexfonder med låga avgifter antagligen det bästa valet. Visst det kommer finnas de som fortfarande säger att de kan slå index och att man kan handla med andra aktier som inte finns i indexfonder som ger bättre avkastning etc. Men så länge du vill vara med under lång tid på aktiemarknaden och känna dig trygg med att du följer index, att du inte behöver oroa dig att det ska gå sämre (eller bättre) än index, så är passiva indexfonder ett bra val.

Till dig som tycker aktiehandel är roligt och har det som ett intresse så kan du absolut fortsätta att försöka slå index, men bli då inte förvånad om du inte gör det. Då gör du det mer för att du tycker det är kul att jaga ”rätt” och ser sparandet och aktiesparandet som en hobby snarare än en trygg långsiktig investering. Missförstå mig rätt, jag kämpar själv med tanken vad vi ska göra med våra aktier. Kanske kan man som en kompromiss låta sig ”leka” med 10% av det totala kapitalet och använda det för att jaga nästa superaktie.

Vad händer med vår pengamaskin nu då?

Ja det här måste smältas lite. Jag och Fru Oberoende får prata igenom hur vi tänker framöver. Ska vi sälja våra aktier för att investera i indexfonder krävs det lite jobb för att sätta oss in i vilka fonder vi vill ha. Fram tills idag har vi bara ägt globala indexfonder som Avanza Global och Länsförsäkringar Global Indexnära. Frågan är hur vi vill placera våra pengar: globalt, Sverige, tillväxt marknader etc. Det finns mycket att välja på.

Vad tänker du? Blev du förvånad, behöver du tänka om med dina investeringar?

Intressant artikel. Jag håller absolut med om din utgångspunkt, i det att man verkligen bör reflektera över sina val. Har man den tid, intresse, egenskaper och det engagemang som krävs för en framgångsrik förvaltning? Eller är man i den majoritet där passivt index är det bättre valet?

Under min studietid förläste jag mig på finansiell teori, och jag trodde på dyngan. Sedermera har jag lärt mig bättre via praktik. Teorin om så kallade effektiva marknader är just bara teori, byggt på helt vansinniga antaganden. Det finns på kortare sikt ingenting i likhet med det där. På riktigt lång sikt håller det dock eventuellt. Beträffande fonder, så har ju deras historiska incitament varit att jämföras med index dagligen. Är det då konstigt att de gjort val som knappt avviker alls från index? Volymer och marknadsföring är dessutom viktigare för lönsamheten än fondspararnas bästa, än idag. Karriärrisken är hög för förvaltare dessutom, det är bättre att vara medelmåtta nära index, än att ta risk för att avvika.

Mvh

Tack för tillägget, väldigt intressant! 🙂

Hej,

Tack för ett djupgående inlägg om index, passiv och aktiv förvaltning. Det här var egentligen inte nytt för mig då jag har läst om det lite varstans. Det finns också en bok som tar upp om det – ”Fly bankfällan” av Bo Haldell. Författaren tar också upp om det är tveksamt att det lönar sig att handla med aktier. Jan Bolmeson på Rikatillsammans satsar också på indexfonder. Jag själv har nästan bara indexfonder. De går rätt bra och jag försöker inte tajma marknaden heller, byter ibland då det är dags att byta till bättre fond beroende på utvecklingen på marknaden. Låga avgifter är dock viktigt. Jag slipper också ägna mig åt börsanalyser och läsa årsrapporter av olika bolag. Jag kan istället ägna mig åt andra trevligare saker som tex friluftslivet, matlagning och familjen….Tid är en dyrbar och icke-återvinningsbar råvara…

Fast alldeles nyss, tidningen Privata Affärer nr 11, var det en artikel där Indiecap påstod att indexfonder är sämre än vad man tror. Jag mejlar dig artikeln så kan du göra ytterligare analys utifrån inlägget 🙂 Boken ”Fly bankfällan” menar också att man många gånger gör fond- och aktiehandeln mer komplicerat än vad det är i verkligheten, tex hedgefonder som kör ”avancerade analyser” med höga förvaltningsavgifter och ändå inte kan slå indexfonder.

/Hans

Hej Hans,

Ja på ett sätt gillar jag inställningen att investeringarna kan sköta sig själv och du kan leva ditt liv utan att behöva oroa dig att du ska prestera sämre än index. Den mentala och psykiska känslan är nog så viktig!

Det låter intressant med artikeln du nämner, jag får läsa på och se om det kan ge ytterligare någon insikt. Tack för tipset! 🙂

Viktigast att ha lugn o ro och det ska vara billigt förvaltad. Tiden är på din sida för eller senare tar du igen förlusten.

Hälsnignar Tandläkaren

Låter som en sund inställning tandläkaren 🙂

Hej! Har nyligen hittat till sidan och låter väldigt intressant! Min fråga är vad investmentbolag hamnar i denna debatt? Du skrev på en annan artikel att de är som en blandning av aktier och fonder. Det lär väl inte vara någon avgift kopplat till det eftersom du köper en aktie? Tjänar man då pengar på investmentbolag endast genom att deras aktiekurs ökar? Kan tänka mig att det inte är den typen av företag med någon utdelning?

Men rent vetenskapligt och historiskt, kan man se statistik på hur investmentbolag är jämfört med tex. passiva indexfonder?

Disclaimer; är i slutet av min universitetsutbildning i ett helt annat ämne, så du får ursäkta eventuella dumma frågor.

Vad roligt att du hittat hit Kalle! 🙂

Investmentbolag blir som en slags ”minifond” eftersom de i sin tur är ägare i flera olika bolag. De flesta investmentbolag har också årlig utdelning till sina aktieägare, precis som vanliga aktier. Jag ser investmentbolag som bättre riksspridning jämfört med enskilda aktier men fortfarande inte lika mycket som en bred indexfond.

Historiskt har de svenska investmentbolagen presterat väldigt bra, bättre än indexfonder till och med. Dock är det ingen garanti för att det kommer fortsätta att vara så. Men givet att investmentbolagens intresse är att öka värdet på sina innehav så mycket de kan är det en bra strategi att följa med på deras resa om du tror på ägarna och hur de investerar kapitalet de har till förfogande.

Det finns inga dumma frågor när det kommer till sparande och investeringar. Bara bra att du ställer frågor, finns garanterat många fler som undrar samma saker som du 🙂

Hej,

Jag driver ett oberoende värdepappersbolag. Det finns bara 8 (av 74 möjliga) enligt en sammanställning jag har fått från Finansinspektionen. FPJ:s verksamhet ska alltid bygga på den bästa tillgängliga kunskapen och erfarenheten. Denna har vi framför allt hittat hos de akademiska forskarna, som undersöker vad som fungerat över tid och publicerar rapporter om detta. Vi har kommit till samma insikter och slutsatser som ”Herr Oberoende”. Ni kan läsa mer på http://www.fpj.se.

Mvh

Per

Hej Per!

Vad kul att höra att ni som oberoende rådgivare tänker på samma sätt! 🙂