I förra veckan kom riksbanken med ytterligare ett räntebesked. Räntan blir oförändrad på -0,5% och nästa höjning skjuts fram.

Räntepolitik

Att följa riksbanken och hur reporäntan förändras är alltid intressant för oss som sysslar med investeringar. Det är också extra intressant om du har ett bolån. Under en mycket lång period har Riksbanken sänkt räntan och nu har vi legat på -0,5% i över två år! Vi passerade 0-ränta 2014-10-29.

Jag måste säga att jag tycker hela situationen är väldigt intressant. Aldrig någonsin har vi haft så låga räntor. Svenska folket belånar sig till öronen och riksbanken tillsammans med finansinspektionen försöker sätta diverse ”tak” för att minska belåningen för bostäder t.ex. Det är ett mycket spännande läge inom svensk räntepolitik.

Vad kommer hända framöver?

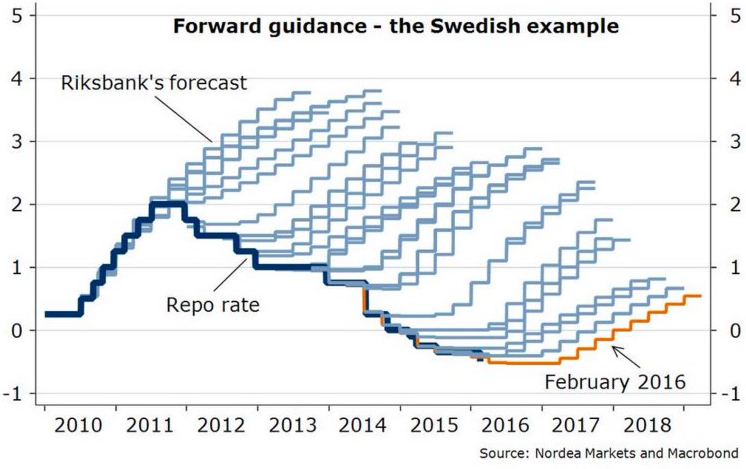

Frågan vi alla ställer oss är hur det kommer bli framöver? Baserat på nedan graf (ursäkta att den är lite gammal) som visar hur reporäntan utvecklat sig sedan 2010 tillsammans med Riksbankens prognoser så vet jag inte vilket förtroende jag ger till de som gissar om framtiden. Som ni ser så ligger vi alltså kvar på -0,5% så den senaste prognosen i nedan bild var också felaktig.

Många pratar om att förr eller senare kommer vi kommer tillbaka till ”normala” räntor på 4-5%. Hur vet de det? Nu säger jag inte att de har fel, det kan mycket säkert bli så någon gång men NÄR vet nog ingen helt exakt.

Senast vi hade reporäntor över 4% var under 2008 (10 år sedan) och över 5% var (hoppas ni sitter ner) 1996! Det är över tjugo år sedan. Att säga att något är normalt när det inte hänt på mer än 20 år. Vet inte vad definitionen inom finanstermer är för normalt men jag tror finansvärlden har ändrats ganska mycket sedan 1996. Dock ska det tilläggas att det gäller reporäntan och inte den ränta vi betalar på våra bolån, men trots detta är det ganska anmärkningsvärt.

Bolåneräntan

Jag minns själv att redan 2014 när vi kom ner på 0-ränta så sa alla ”nu ska man binda bolånen”. De som lyckades riktigt bra band lånet på 10 år till 3%. Det var fantastiskt bra, vem är det som tjänar på det nu?

Fortfarande idag diskuteras det ofta om man ska binda räntan eller inte i tidningar etc. Självklart är det lätt att vara efterklok som i exemplet ovan men min poäng är att ingen vet hur framtiden kommer utspela sig.

Det jag dock vill uppmana alla att göra är att jämföra sin bolåneränta och pruta på din rabatt! Under hela perioden från 2008 har bankerna ökat sina marginaler på bolånen. I nedåtgående trender är det enkelt för bankerna att höja marginalerna för kunderna får ju fortfarande lägre räntor även om banken själva tar en bit av kakan.

Ett sätt att göra det är att kontakta olika banker och fråga vad de kan erbjuda dig. Ett alternativ till detta är att utnyttja Compricer Bolån (annonslänk) som gör jobbet åt dig kostnadsfritt. Det kanske kan kännas som att det inte spelar någon roll att jaga tiondelar men i slutändan blir det en bra slant med pengar. Såklart beror det på hur stora lån du har men att minska sina passiva utgifter är alltid välkommet.

Summering

Det är svårt att veta vad som kommer hända i framtiden, det får vi se. Det enda vi vet säkert är att det är lika svårt för de flesta. Det som skrivs i tidningar och hörs i media är ofta kvalificerade gissningar. Våga ifrågasätta informationen och tänk själv innan du lyssnar för mycket på domedagsprofetior om börs-krascher eller att räntan kommer gå upp t.ex.

Lycka till med sparandet!