Som efterföljande inlägg till 4%-regeln så vill jag nu diskutera kring när man kan kalla sig ekonomiskt oberoende. Hur ska man tänka kring pengamaskinen, livsstil och pension t.ex.

Pengamaskinen

Som nämnt i förra inlägget så använder jag ofta 4%-regeln som tumregel för hur mycket pengar som krävs för att jag ska kunna leva på pengamaskinens avkastning. Det innebär att jag kan sälja 4% av pengamaskinens värde varje år och leva på detta samtidigt som pengamaskinen aldrig kommer sina. I vårt fall handlar det om ca 6 MSEK baserat på våra utgifter vi har idag. Det finns dock ett alternativt sätt att se på det.

Satsar du på att bygga upp en portfölj som består av aktier med hög och stabil direktavkastning kan du tänka på ett annat sätt. Säg att du sätter samman din portfölj så att direktavkastningen kanske landar på 4% eller till och med högre. Då kan det istället vara lättare att visualisera ditt mål med hur många aktier du behöver innan dina utdelningar täcker dina utgifter. Personligen gillar jag ”antal aktier” målet mer än belopp då det känns mer konkret. Det känns roligare när du den 25e handlar 100 nya Skanska aktier t.ex. vilket ger dig 825 kr mer i utdelning varje år. Då är det möjligt att sätta upp ett mål att du behöver 2000st Skanska aktier, 2500st Castellum o.s.v. innan du nått ekonomiskt oberoende. Denna strategi är också mindre känslig för kurssvängningar i och med att värdet på portföljen inte är lika viktigt. Detta gör resan mot målet mer linjär och förutsägbar vilket jag gillar.

En annan fördel med utdelande aktier snarare än att äga endast fonder är att de flesta bolag med stabil utdelning höjer utdelningen varje år. Grovt räknat brukar börsens bolag i genomsnitt höja utdelningen 5% per år (bättre än genomsnittlig löneökning!). Det innebär också att du kommer få mer pengar i handen år efter år att leva för utan att du behöver besvära dig över pengamaskinens värde. Då kan du successivt öka dina levnadsomkostnader alternativt återinvestera överskottet. Detta givet att dina aktier inte minskar sin utdelning vilket kan hända i ”tuffa tider”. Dock har de bolag som historiskt varit duktiga på att aldrig sänka sina utdelningar klarat även de värsta kriser vi haft under modern tid. Castellum, Hufvudstaden är exempel på bolag som höjt sin utdelning varje år i över 20 år. HM och Atlas Copco är exempel på bolag som aldrig sänkt sin utdelning på över 30 år. Det går att googla fram listor vilka svenska bolag som varit bäst på detta.

Som ni kanske sett i min pengamaskin blandar jag fonder, aktier med relativt låg direktavkastning samt aktier med relativt hög direktavkastning. Anledningen till det är främst att jag vill sprida mina risker. Jag tror i slutändan att jag kanske lever på både utdelning från mina aktier samt säljer av lite av fonden varje år, vi får se.

Livsstil

Vår livsstil som vi har idag är också den livsstil vi tänker ha när vi blir ekonomiskt oberoende. Det finns ingen mening enligt mig att snåla under sparperioden för att kunna slösa senare. För oss är det viktigt att vi redan idag lever ett liv vi är nöjda med.

Om man riktigt ska optimera det här med NÄR man blir ekonomiskt oberoende så borde man sluta jobba den dag man vet att pengarna precis räcker och kommer ta slut dagen du dör. Då är du antagligen minsta möjliga antal dagar i arbetslivet och får en så lång period som möjligt som oberoende. Jag gillar dock inte denna ansats då riskerna är för stora att något går fel på vägen och att du helt plötsligt står utan pengar. Det är omöjligt att veta exakt hur börsen kommer utvecklas, om dina omkostnader ökar eller minskar över tid, vilken inflation vi kommer ha etc.

Jag ser framför mig att vår pengamaskin förhoppningsvis ska kunna fortsätta växa, om än mer långsamt än nu, för att i framtiden också kunna öka våra utgifter om vi vill. Även om 4%-regeln är en bra tumregel så finns det fler saker att ta i beaktning.

Arbeta som ekonomiskt oberoende

Det är inte helt omöjligt att du under din tid som ekonomsikt oberoende kommer att utföra något typ av arbete som genererar en inkomst. Det kan vara ett intresse som utvecklas till en tjänst du kan ta betalt för, du kanske blir sugen att plocka jordgubbar hos en bonde en sommar, blir duktig på instrument och spelar på fester, jobbar som konsult med det du tidigare jobbade med etc. Jag tror inte att jag kommer tjäna min sista krona dagen jag säger upp mig från mitt jobb. Det kommer antagligen komma möjligheter både för Herr och Fru Oberoende att tjäna lite ”extra”. Allt detta ”extra” blir just vad det låter som. Det blir en extra inkomst som gör att vi i så fall inte behöver ta lika mycket pengar från pengamaskinen. Tjänar vi inte mer än ca 19 000kr per år är det dessutom skattefritt.

Pensionen

Nu till något viktigt. För att bygga upp en pengamaskin krävs att du jobbar ett antal år. Under dessa år tjänar du in både allmän pension och tjänstepension. Tjänstepension får du från det år du fyller 25 år och givet att din arbetsgivare har ett kollektivavtal (kan vara värt att kolla upp).

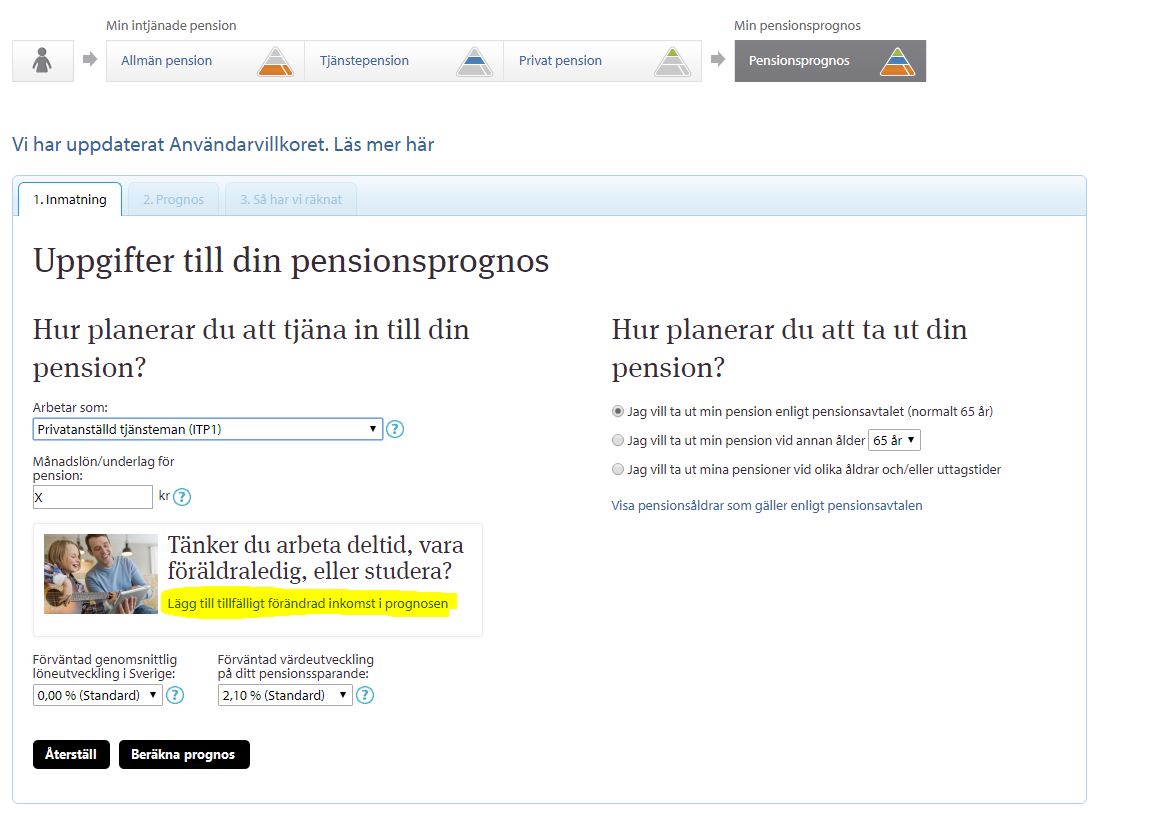

Från 55 års ålder kan börja plocka ut tjänstepensionen och från 61 den allmänna pensionen. Men hur ska du veta hur mycket pension du kan tänkas få ut? Svaret är www.minpension.se. Här finns en speciell funktion där du kan fylla i från vilket år du tänker sluta arbeta och minpension.se räknar då fram en pensionsprognos åt dig baserat på detta.

Klicka dig fram till ”pensionsprognos” när du loggat in, klicka på länken ”Lägg till tillfälligt förändrad inkomst i prognosen” enligt bilden nedan. Sedan väljer du ”arbeta deltid”, väljer från vilket år du tänker börja jobba 0% och att du inte tänker jobba heltid igen. Klicka beräkna prognos och vips så har du en prognos baserad på att du slutar jobba om ett visst antal år. Riktigt smidigt.

Om jag lägger in att jag ska jobba 5 år till så skulle jag få ca 7 000kr i månaden från min 65 års dag och livet ut. Givet att Fru Oberoende får ungefär samma så är det 14 000kr i månaden (före skatt) utöver våra inkomster från pengamaskinen.

Summering

Baserat på mitt resonemang ovan så inser jag att det är oerhört svårt att dra en exakt linje på när du kan kalla dig ekonomiskt oberoende. Det handlar mångt och mycket om hur mycket säkerhetsmarginal du vill ha. Om du kan tänka dig att gå tillbaka och jobba om det riktigt skiter sig så kan du såklart lägga dig lägre än 4%-regeln skulle jag tro. Räknar du dessutom in att du kommer få pensionsutbetalningar från 55/61/65 års ålder så kanske det inte gör något att pengamaskinen minskar lite i värde fram tills den dagen.

För egen del så vill jag ha en hyfsat bra säkerhetsmarginal. Jag vill gärna att min pengamaskin ska kunna fortsätta växa efter jag är ekonomiskt oberoende. Kommer jag tjäna extra pengar och få pensionsutbetalningar så finns det många spännande investeringsmöjligheter utanför börsen och det kan bli aktuellt med välgörenhet t.ex.

Hur tänker du? Dela gärna med dig av tankar och funderingar. Det här är en väldigt individuell fråga som kanske har lika många svar, vad vet jag 🙂

Håller med om att det finns många olika sätt att räkna och kalkyler, och många har sina poänger.

Jag räknar med att även använda kapitalet och inte bara utdelningar och värdeökningar de sista åren innan jag kan börja ta u tjänstepension och senare statlig pension. Sen bara räkna fram och tillbaka i excelarket och få fram lite siffror.

Tack för kommentaren. Jag tror jag personligen är för feg för att knapra på kapitalet. Det är ju helt klart en mer ”optimerad” lösning som du framställer det. När jag blir ekonomiskt oberoende kommer jag nog vilja ha kvar hela min pengamaskin att förvalta som en hobby 🙂

Vilket bra inlägg! Jag är helt ny på bloggen och har inte riktigt hunnit satt mig in i allt än..

Just att man nångång runt 60 års ålder får pension att leva på gör ju kalkylen väldigt mycket mer positiv samtidigt som den också blir mer svårräknad. Ska man då exempelvis räkna med 4% regeln fram tills man är 60 för att sedan räkna in pensionen och i ert fall behöver ni då bara 6000 till/månad? Hur tänker du? Hur mycket mindre än de där 6 miljonerna behöver ni?

Hej Funderaren. Tack för komplimangen och vilken bra fråga!

Som du säger blir matematiken ganska krånglig när vi lägger in pensionen som kommer vid 65 som en extra parameter. Jag kommer inte kunna få fram något exakt här och nu (får fundera på hur man kan lägga upp det i excel).

Men baserat på att vi får ca 14 000kr i pension i månaden tillsammans från det att vi är 65 år gamla och framåt så kommer vi få ca 10 000kr i månaden efter skatt. Det skulle betyda att pengamaskinen endast behöver vara 3 MSEK när vi är 65 år. Då kommer den också ge 10 000kr i månaden baserat på 4%-regeln och totalt får vi då 20 000kr i månaden vilket täcker våra utgifter vi har idag. Det som gör det hela krångligt att räkna på är att vi varje år fram till pensionen måste ta ut mer pengar än 4% av pengamaskinen under åren mellan 35 och 65 års ålder. Vad startbeloppet i pengamaskinen behöver vara då kan jag tyvärr inte räkna ut för tillfället. Jag får återkomma när jag kommit på hur! Min känsla är dock att det inte kommer göra enorm skillnad. Tänk bara de sista åren innan 65 när pengamaskinen närmar sig 3 MSEK. Då måste vi plocka ut nästan 240 000kr varje år från pengamaskinen vilket är 8% av det totala värdet. Plockar man ut så stor relativ andel varje år så minskar kapitalet fort. Nästan en miljon på åren mellan 61 och 65.

Som jag nämnt ovan så kommer jag personligen att satsa på att bibehålla kapitalet i pengamaskinen och se pensionen som extra försäkring och bonuspengar som kommer.

Tack för svar!

Jag började räkna här men kom snabbt fram till att det blir fel, får inte riktigt ihop hur man ska räkna för rätt utfall..

Jag tycker grundtanken är bra att man inte ska ta av pengamaskinen samtidigt som jag kan ifrågasätta det lite också… om man tänker att det är våra barn som ska få pengarna så kan man ju se det som att det är bättre att de får tjäna ihop sina egna pengar och ”lära sig” att spara, investera etc. alt att de inte behöver ärva hela pengamaskinen. 6msek och kanske ett hus eller en lägenhet bör ju vara mycket pengar även när de blir vuxna..

Jag kan inte heller tycka det är försvarbart att vi ska jobba x antal år extra för att de ska få en pengamaskin som det går att leva på.. då kanske det är mer realistiskt att tänka att man ger 2 milj/barn eller liknande.. Hur tänker du/ni?

Vi har inga barn själva så jag kan bara prata utifrån ett teoretiskt perspektiv hur jag tänker mig att vi skulle agera om vi hade barn. Men jag håller helt med dig att barnen inte bara ”ska få” pengarna. Det är oerhört viktigt att lära barn respekt för pengar. Jag tror det är viktigt att de får prova på att tjäna pengar själva ganska tidigt. Mycket viktigt tror jag också det är att få barnen att förstå skillnaden mellan att konsumera direkt, spara för uppskjuten konsumtion och sist men inte minst investera för att ”sätta pengarna i arbete”. Att bara ge pengar kan aldrig lära barn dessa insikter utan de måste komma ifrån egna erfarenheter och upplevelser som blir en del av uppfostran.

Min förhoppning är att våra eventuella barn inte kommer vara beroende av vårt finansiella stöd utan att de med vår uppfostran kommer klara att bygga upp en finansiell trygghet själva. Den dagen vi dör kommer de inte vara i behov av vårt arv och dessa pengar skulle jag i så fall skänka delvis till välgörenhet till exempel. Om vi ser att de har fått de insikter vi vill om pengar och att de agerar ansvarsfullt skulle jag inte vara främmande för att stötta dem ekonomiskt om det hade behövts med t.ex. insats till lägenhet eller liknande. Låter det rimligt? 🙂

Börjat läsa runt på bloggen och är helt klart inspirerad och fast besluten att göra liknande fast med några tillägg 🙂

1. Jag är snäppet äldre så ska ja följa 4%regeln så är jag ”pensionär” vid 47 års ålder (om 10 år alltså).

Knappade precis in min förväntade pension vid 61 om jag slutar jobba då vilken blev 26k vilket iof känns sjukt högt men dom räknar väll rätt?!?! (och ja la alltså in 0kr i lön från 2028).

Denna pension skulle ja ju kunna leva på fullt ut => typ halverar det ja behöver tjäna in under dessa 10 år.

2. Det faktum att man slutar jobba innebär inte att man tjänar 0kr. Detta tror ja är den viktigaste punkten av allt! Vore intressant att bolla lite med dessa siffror då ja tror att en liten inkomst påverkar kalkylen rejält! Vi är väll många som är inställda på att ändå göra något kreativt efter ”pension”. Tänk att bara vilken påverkan det blir av att jobba 1 dag i veckan i typ 20 år istället för 0. Jag är trött på ”ekorrhjulet” men behöver ju inte vara helt arbetsbefriad för att känna frihet. Bara en dag ledigt exta i veckan (vilket ja tror att de flesta skulle klara utan problem) är ju 50% mer än att bara vara ledig på helgen tex…

Ett tips till din blogg (vet inte vad du har för bakgrund eller alls hur meckigt det är …) Men det vore grymmt med en kalkulator där man knappa in sina förutsättningar för att se hur det slår 🙂

Ålder

Inkomst år 0-x:

inkomst år x-pension:

Förväntat avkastning:

Besparingsgrad:

inkludera pension från 61/65 års ålder (kommer ju även påverkas av hur man jobbar från år x till verklig pension…)

Output:

x (alltså hur länge behöver man vänta för att skifta från 100% arbete till 0-valfri %)

Hej Johan. Tack för en mycket intressant kommentar!

1. Det låter ju fantastiskt bra! Ändrade du något på förväntad avkastning? De använder ju 2,1% per år som standard och jag brukar använda den. Annars är det bara att gratulera, det låter ju riktigt bra! Tänk bara på att det är innan skatt så du behöver fortfarande betala skatt på de 26k i månaden.

2. Exakt så tänker vi också och ja det kan påverka kalkylen rätt mycket. En fördel med att jobba lite är att skatten blir ganska låg på din intjäning. Det räcker kanske att du kan syssla med något du gillar en dag i veckan för att få ihop en bra slant och resten får du från pengamaskinen/pensionsutbetalningarna.

Superbra feedback om kalkylator, tack så mycket!

Jag har inte riktigt rätt bakgrund för att få till en sådan kalkylator själv men jag jobbar på det. Hoppas på att kunna få till något inom hyfsat snar framtid.

Japp jag använde deras standardvärden.

Knappa precis in ett exempel i matlab men det gick tyvärr inte att bifoga fil här så jag förklarar i text.

Input: sparar 25k i månaden med 4% avkastning i 10 år

=> 3.7M

Därefter tar jag ut 20k i månaden från 47 års ålder till 61, fortfarande med 4% avkastning. Vid 61 års ålder har jag då 2M kvar i kapital vilket ju är lite ”onödigt”.

Sänker jag antalet jobbår tills man har 0kr vid 61 år behöver jag bara jobba i 8 år till.

Som sista exempel: Om jag efter ”pension” tjänar 3500kr/ månad så räcker det att spara i 7 år!! 3.5k i månaden behöver man inte jobba mycket för att tjäna in

Kan inte låta bli ett bonusexempel. Om ja tjänar 9500kr i månaden fram till 61 så räcker det med 5 år!

Jättekul att du delar med dig Johan! 🙂

Under sparfasen (10 år) som du beskriver ovan hade du nog kunnat räkna med mer än 4%, kanske mellan 8-10% eftersom du inte tar ut något kapital från pengamaskinen. 4%-regeln handlar om att du kan ta 4% av din pengamaskin utan att riskera att den kommer sina under din livstid. Så då kanske din kalkyl blir ännu bättre!

Visst är det kul att räkna på olika scenarion, jag brukar också få samma känsla som du verkar ha fått. Det känns inte så svårt och det går att göra inom en överskådlig tid! Lycka till 🙂

Hej!

Vilken fin blogg som jag ramlade över!

Jag är närapå ekonomiskt oberoende, kanske 2-3 år kvar, men orolig för hur börsen utvecklas framöver… även om pengarna är fördelade på i runda slängar en tredjedel vardera på börsen, i villan och i likvider (lite mycket oplacerat men nu är jag ju ganska nära och vill inte riskera dem på börsen kortsiktigt).

Liksom du gift och utan barn, och jag tänker inte dö rikast så jag räknar med att använda kapitalet också så småningom, inte bara avkastningen därav.

Och så klokt av er att använda en rejäl slant på resor!!

Man ska inte skjuta upp sånt på framtiden, vem vet om man kan resa sen?

Koldioxid, sjukdom, skatter, krig och klimat-/naturförstörelse kan ändra allt!

Du kan en dag förlora allt men inte minnen från upplevelser med nära o kära.

Jag har också lagt mycket pengar på resor, och är mycket nöjd över det beslutet, även om jag inte längre reser lika mycket, min man är inte lika intresserad av det, och jag njuter också mer av det vi har här hemma runt knuten idag.

Jag har gjort vad jag själv tycker är en rätt avancerad excelmodell där man kan mata in förväntad inflation, förväntad avkastning, och om man vill olika avkastning på olika delar, nuvarande kapital och hur mycket man vill ha ut i månaden, inkl pension så småningom, för att se hur långt portföljen räcker, m fl värden.

Jag delar gärna med mig, men behöver ett bollplank först.

Kan du tänka dig att vara det? 🙂

Hej Maja.

Vad kul att du hittat hit! Vad kul att du kommit så långt på din resa, grattis 🙂

Ja att sprida riskerna och var vi har kapitalet placerat är något vi också diskuterar mycket och ofta. Beror på hur du planerar att ta ut pengarna, tänker du utnyttja utdelning är det ju endast antal aktier som är intressant och inte värdet på portföljen som blir avgörande. Sån är vår filosofi och då är vi inte lika utsatta för svängningarna på börsen.

Kul att höra att du tycker resor är en bra ”investering” i sitt liv. Vi samlar hellre på upplevelser och minnen snarare än prylar. Håller helt med, vi passar på medan vi kan!

Det låter som en intressant excel-modell du skapat. Absolut kan jag tänka mig att vara ett bollplank, kul att du vill dela med dig. Kontakta mig gärna på info@bliekonomisktoberoende.se så kan vi bolla idéer! 🙂

Hej!

Skummade igenom sidan för att hitta er definition av ”ekonomiskt oberoende”.

Det står mycket om pengamaskinen och 4%-regeln och vid vilken tidpunkt man kan sluta jobba. Men menar ni att man är ekonomiskt oberoende när man inte längre ägnar sig åt lönearbete?

Hej Ingenjören och tack för en mycket bra fråga!

Det beror ju på hur man definierar ekonomiskt oberoende? Ett sätt att se det är att din pengamaskin kommer kunna förse dig med alla pengar du behöver för resten av ditt liv.

Men jag tror du har hittat en mycket spännande punkt att kanske diskutera i ett helt separat inlägg. För om du har en lite mindre pengamaskin samt ett lönearbete som du kanske jobbar 50% på och tycker livet är fantastiskt, är du ekonomiskt oberoende då?

Det tekniska definitionen är nog att du inte längre ägnar dig åt lönearbete men jag tycker att man kan vara lite mer flexibel i sitt synsätt och tänka in andra typer av inkomster som gör att du fortfarande lever ett fritt och oberoende liv.

Hej, vilken fantastisk blogg du har. Spännande och genomtänkta resonemang. Vi springer på i vårt ekorrhjul men din blogg är verkligen inspirerande till att tänka annorlunda. Det var när jag sökte information om `låna eller betala kontant` jag hittade bloggen.

Hej Stugbyggaren! Superkul att höra att du tycker det 🙂 Det är precis det jag vill, stimulera till att tänka utanför normen och om möjligt lösgöra sig lite (eller mycket) från ekorrhjulet, kul att du hittade hit.