Jag har tidigare pratat om att belåna sin bostad för att investera pengarna. Men ska man även belåna sin portfölj?

Låna för att investera

I ett tidigare inlägg har jag skrivit vad jag tycker och tänker om lån. Sammantaget så finns det en möjlighet att belåna sin bostad för att investera pengarna. Om du är långsiktig med dina investeringar så säger vi att du får en genomsnittlig avkastning på 8%. Räntan på ditt bolån som du betalar för att låna pengarna du investerat är 2% (högt räknat med dagens ränteläge, tänk även på ränteavdraget). Mellanskillnaden är alltså 6% och det får du som vinst genom att utnyttja belåning.

Vinsten du får genom belåning är trevlig och kommer till kostnaden av räntan. Ganska trevlig ekvation. Risken du tar är att din bostad skulle gå ner i värde och att du skulle få svårt att betala tillbaka ditt lån och att du kanske måste sälja dina aktier för att göra det i så fall. Risken här tycker jag personligen är ganska begränsad, speciellt om du inte belånar din för mycket och ligger på höga belåningsgrader. Du har ändå din bostad som säkerhet för detta lån vilket är en reell tillgång som ger trygghet.

Att belåna sin aktieportfölj

Det går också att belåna sin aktieportfölj. Tidigare kanske det varken har varit möjligt eller så har det varit dyrt. Men idag marknadsför både Avanza och Nordnet att man kan belåna sina portföljer till mycket förmånliga räntor. Båda nätbankerna erbjuder ränta under 1%. Om man jämför med sin ränta på bostadslånet ska man tänka på att du inte får något ränteavdrag för att belåna din aktieportfölj. Så har du 1% i ränta på din bostad så skulle motsvarande portföljränta vara 0,7% för att vara jämbördig.

Fördelar

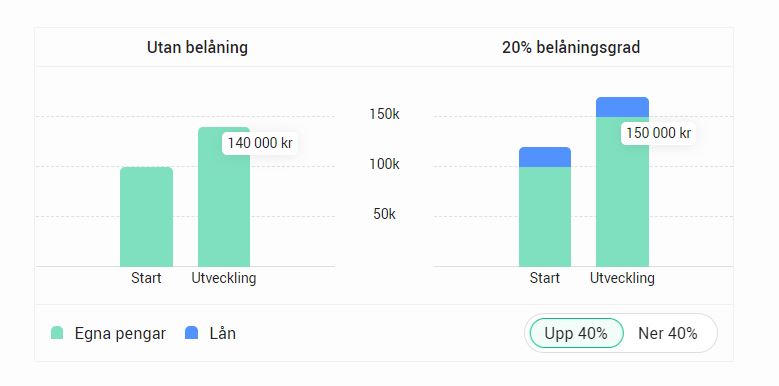

Fördelarna med att belåna sin aktieportfölj är precis samma som att belåna sin bostad och investera de pengarna. Mellanskillnaden av din portföljs utveckling och räntekostnaden blir din vinst. Man kan se det lite som bilden nedan. Med belåningen så kommer du att tjäna mer pengar när börsen går upp. Har du 20% belåningsgrad och börsen går upp 40% kommer ditt innehav (dina ”egna” pengar) att gå upp 50% tack vare hävstången från belåningen.

Så här långt känns alltid toppen. Men det finns också vissa andra risker förknippade med att belåna sin portfölj som man måste vara uppmärksam på.

Nackdelar

En börsportfölj kan svänga ganska mycket i värde. Det har vi sett nyligen för ca ett år sedan när Corona slog till och världens börser dök. Varför pratar jag om det? Jo för när din portfölj går ner, låt oss säga 50%, så kommer din belåningsgrad att fördubblas. Så hade du belånat din portfölj med 50% så kommer du vid en sådan börskrasch att ha förlorat alla dina ”egna” pengar och din belåningsgrad skulle du vara 100%. Det säger kanske sig självt att det inte går att ha en portfölj som bara består av lånade pengar utan här kommer banken tvinga dig att sälja aktier för att inte bli för högt belånad om en sådan situation närmar sig. Nedan är en illustration av hur det fungerar med belåning i nedgång. Belåning ger en hävstång, både i uppgång och i nedgång. 40% nedgång på börsen gör att du hamnar ditt innehav går ner 50% när du har 20% belåningsgrad.

Det är nog just det här som är den största risken. Att börsen går ner och du blir tvingad att sälja dina innehav på botten av en börs-cykel för att hålla nere din belåningsgrad. I botten av en börs-cykel ska man ju köpa, inte sälja! Avanza har sammanställt en tabell med kopplingen mellan din belåningsgrad och hur mycket börsen måste gå ner innan du blir tvungen att tvångs-sälja dina innehav.

Vad ska man göra?

Jag har aldrig belånat min portfölj långsiktigt. På Avanza har jag idag en ”kreditlina” så jag kan belåna om jag vill. Jag har tidigare använt det för att försöka tajma månadsinköp innan jag satt in månadssparet om det varit en större nedgång under en månad så jag kunnat köpa snabbt trots att jag inte haft pengar tillgängligt. Men sammanlagt har jag kanske utnyttjat det 2 eller 3 gånger på de senaste 5 åren och det var länge sedan sist.

Ska man belåna så kan det vara klokt att titta på tabellen ovan kring kopplingen mellan belåningsgrad och hur mycket börsen kan gå ner innan du tvingas sälja dina innehav för att hålla nere belåningsgraden.

En börsnedgång på 75% eller 83% är ganska osannolik men det kan hända. Så upp till 20% belåningsgrad kanske jag personligen tycker känns ok. Trots att jag rationellt tycker att det är okej så har jag ändå hittills haft svårt att belåna portföljen. Det känns inte alls på samma sätt som att belåna bostaden till exempel. Vet inte om det är för att jag inte gjort det och sett att det fungerar men det är något som skrämmer mig. Antagligen är det risken om börsen nu skulle gå ner, jag vill verkligen inte hamna i situationen att jag tvingas sälja mina innehav.

Har du provat eller har belåning av din portfölj?

Hej!

Vill bara uppmärksamma dig om att din blogg ser helknasig ut just nu! Jag har tittat både i Chrome och Firefox. Annars intressant inlägg om att belåna aktierna. Jag kör belåning men har lite mer lån än planerat. Låter månadsinsättningen och utdelningarna betala av lånet. Målet är att hamna inom det intervall där det inte är ränta på lånet.

//erohT

Hej! Ok. spännande att du har belåning!

Just nu ser allt bra ut på bloggen när jag kollar mobil/dator med Chrome/Edge med flera. Mailar dig för mer info 🙂