Som efterföljande inlägg till kassaboken tänkte jag visa på våra faktiska utgifter vi hade under 2016.

I vår excelfil har varje månad en egen flik och på sista fliken summerar jag alla årets utgifter. Det är egentligen på årsbasis som utvärderingen blir mest intressant. I alla fall för oss som t.ex. betalar villaförsäkring, bilförsäkring och några andra saker en gång per år. Våra el och VA räkningar kommer kvartalsvis t.ex. Av den anledningen kan det ibland vara farligt att göra en utvärdering av sin privatekonomi på för kort period. Gör man det bara under sommarmånaderna kommer uppvärmningskostnaderna inte vara så stora till exempel.

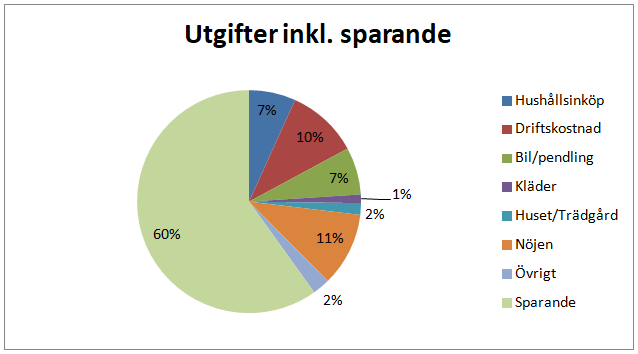

Nedan är min första bild. Baserat på de kategorier jag gick igenom i förra inlägget så fördelas våra utgifter för 2016 enligt nedan.

Förra året klarade vi av att hålla en sparkvot på 60% vilket jag tycker var i lägsta laget. Jag hade hellre legat närmare 70%. Får se hur det blir i år då vi under Juli månad inte sparade något alls till pengamaskinen för att testa hur det var att leva utan att spara. Det får jag återkomma till i Januari 2018 hur det blev.

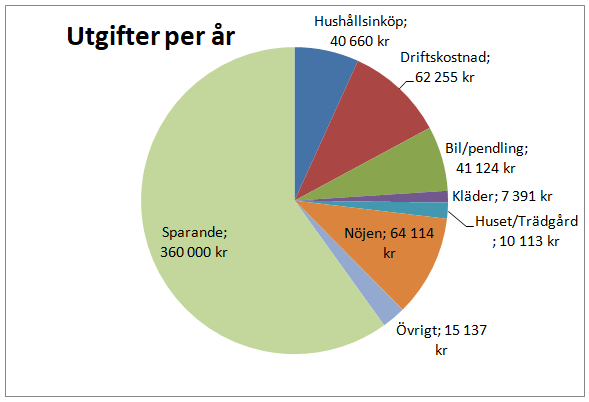

Ovan bild visar procent men faktiska kronor kan också vara intressant att studera. Nedan kommer på årsbasis.

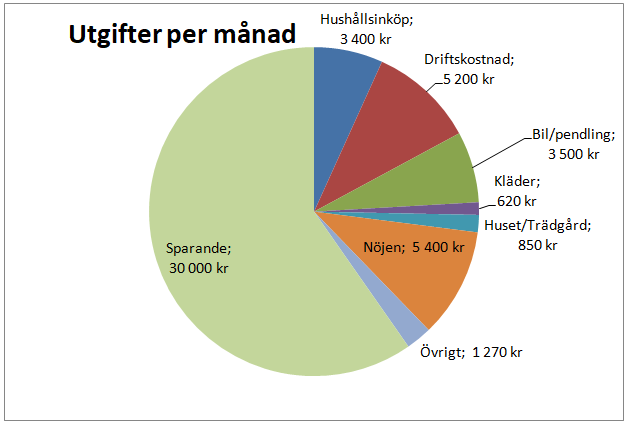

Och här kommer på månadsbasis

Varje månad så är sparandet klart största utgiften om man får kalla det för en utgift. Sen är nöjen faktiskt det vi lägger mest pengar på. Kanske förvånande för vissa då somliga tror att vi inte ”unnar” oss att göra sånt som är roligt. Värt att nämna är att att 8 000 kr av sparandet går oavkortat till resor så det är ju vårt största nöje kan man säga! Sen är det de tråkiga passiva utgifterna med driftskostnad och bil/pendling som kostar ganska mycket. Hushållsinköp, alltså mest mat och dryck, på 3 400 kr i månaden känns ganska rimligt. Vi lagar i princip all mat som vi äter, förutom de gånger vi går på restaurang vilket inte är jätteofta. Kläder köper vi inte mycket, vi lägger heller inte så mycket på hus/trädgård men fortfarande lite grann.

För oss är det här en rimlig budget som vi lever efter och tycker att vi har ett bra liv utifrån. Vi snålar inte på något sätt utan lever ett bra liv med hus, bil (hade en bil under 2016) och lägger en hel del pengar och tid på våra nöjen och sånt vi tycker är roligt. Däremot tycker vi att vi inte har några onödiga utgifter och prylinköp. Såna typer av utgifter har vi skalat bort så mycket vi bara kan för att kunna maximera vårt sparande.

Hur fördelar sig era utgifter? Har man barn ser det kanske lite annorlunda ut.

Hej! Läste om er i Aftonbladet och hamnade sedan på din blogg. Tycker det här är jätteintressant att läsa om. Är just nu själv student som endast lever på CSN och snubblade väl där lite in på fet här med sparandet och få ut det mesta av sina utgifter. Vad jag funderade på när jag såg era utgifter var att du inte nämner något om lån i det här inlägget. Tog du och din fru studielån och isåfall hur har ni tänkt kring det? Mitt delmål är att så fort som möjligt kunna betala av mitt studielån. Hade varit kul att få höra dina tankar kring detta!

Hej Johanna. Kul att du hittat hit och tack för kommentaren! 🙂

Vi har ”bara” lån på vårt hus idag och den utgiften är inräknad i vad vi kallar driftskostnad.

Angående CSN så hade jag en deal med min pappa. Jag hade två sabbatsår innan jag började på Universitetet, under den perioden jobbade jag, bodde hemma och betalade 4 000kr i månaden för det till mina föräldrar. Dealen var sen att jag skulle ”få tillbaka” de pengarna när jag började studera så där hade jag en pott med lite pengar. Fru Oberoende hade en annan deal. Hennes mamma resonerade som så att eftersom Fru Oberoende flyttade hemifrån ca 5 år tidigare än hennes bror (som inte betalade för att bo hemma) så fick hon lite stöd varje månad för att det skulle vara rättvist.

Vi tog aldrig CSN lån, vi klarade oss på bidraget, det bidrag som vi fick hemifrån och sedan hade vi lite sparpengar vi kunde ta om om det krisade.

Det där med lån är intressant och jag tror jag ska skriva ett helt inlägg om det. För det behöver inte vara en god idé att betala av lånet direkt. Det du sparar genom att betala av lånet är ränteutgiften som idag ligger under 1% för CSN antar jag? Då kan man resonera att du kanske hellre ska investera dina pengar på börsen där du får 10% avkastning. Mellanskillnaden är 9% och det blir vinst till dig själv genom att inte betala av lånet så snabbt du bara kan. Självklart är det inte bra att ha för mycket lån men det finns bra lån och det finns dåliga lån. Summa summarum hade jag inte stressat med att betala av utan kanske hellre spara mer in på börsen eller andra investeringar där pengarna gör mer nytta för dig! 🙂

Vi ahr en liten plutt och det har väl inte påverkat vårat sparande så mycket. Lite smågrejor blir det väl, och lite inkomst förlorar vi på vabb, föräldraledigt och att köpa lite barnkläder och sånt.

Men, det går att göra mycket för sparandet, t.ex. köpa second hand och byta med vänner och bekanta. Finns det som skänker bort leksaker och sånt helt gratis. Barnbidraget täcker t.ex. upp hela dagisavgiften, så kvar är några hundringar i månaden för mat, blöjor, välling, kläder etc.

har på bloggen gnällt en del över skattetrycket, men en sak har jag varit positiv med och det är att i Sverige finns det väldigt många fördelar med att ha barn. I princip allt är gratis. Tyvärr innebär väl detta att folk utan ambitioner har upptäckt att skaffar man väldigt många barn så behöver man i princip inte jobba alls, bidragen täcker utgifterna och mer därtill. Kan tycka att det borde finnas en övre gräns för hur många barn man får bidrag för, t.ex. 2 eller max 3.

Tack för tillägg om ekonomi kring barn. Mycket intressant som säkert kan ge tips till andra som läser det här.

Också intressant reflektion kring bidragen som täcker utgifterna.