2021 är slut och det är dags att utvärdera vad vi lagt våra pengar på under förra året.

Lite kort bakgrundsinfo

Bara för att ge er så bra bakgrundsinformation som möjligt så är det här ett återkommande inlägg. Jag har gjort liknande sammanställningar för 2016, 2017, 2018, 2019 och 2020.

Underlag

Rent generellt tycker jag det är väldigt intressant att vid årets slut kunna summera våra utgifter. Jag gillar att titta på siffror, statistik och procenttal så för mig är det ett rent nöje att göra sammanställningen. Sedan kan jag använda underlaget för att utvärdera var vi lagt våra pengar under året. Det är som att göra ett bokslut för företaget “familjen oberoende”.

För dig som inte läst mitt inlägg om hur vår kassabok är uppbyggd, rekommenderar jag att läsa det först. I inlägget kommer jag att hänvisa mycket till våra utgiftskategorier som vi har i vår kassabok. Om du inte vill läsa om hur vår kassabok är uppbyggd i inlägget så kan vi kort säga att vi delar upp våra utgifter i nedan kategorier (närmare beskrivning finns i inlägget om kassaboken):

- Hushållsinköp

- Driftskostnad

- Bil/pendling

- Kläder

- Huset/trådgård

- Nöjen

- Övrigt

- Sommarstugan

- Sparande

Utgifter under 2021

Nedan är min första bild. Baserat på kategorierna ovan så fördelas våra utgifter enligt nedan för 2021.

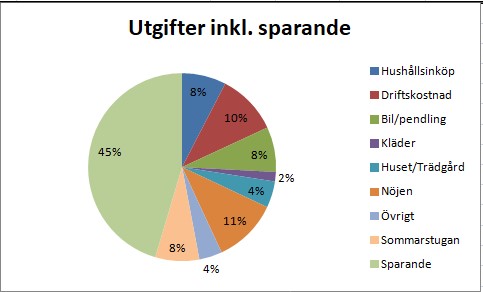

Grafen ovan ser ut ungefär som det brukar. Dock har kategorin “Sommarstugan” tillkommit. Fördelningen mellan olika kategorier är väldigt lik. Återkommer med närmare analys längre ner i inlägget.

Ovan bild visar procent men faktiska kronor kan också vara intressant att studera. Nedan kommer på årsbasis.

Och här kommer på månadsbasis.

Under 2021 så hade vi en sparkvot på 45%. Det är godkänt, vår mål brukar vara 50%. Fru oberoende inte haft jobb hela året då hon skolat om sig och studerat. Dock jobbar hon numera. Samtidigt så ökar våra levnadskostnader (konstigt nog) och vi kommer framåt fortsatt ha svårt att komma över 50% om vi inte skär ner på några utgifter. Det ska även sägas att vi har sparat mer än vi någonsin gjort under ett år, vi sparade ca 308 000kr och det är mer än när vi båda jobbade heltid mellan 2015-2018.

Jämförelse med tidigare år

Nu till det som i alla fall jag tycker är mest intressant. Jämföra med tidigare år. Vi har bokfört våra utgifter sedan 2009 när vi flyttade ihop, dock är det först från 2014 som de följer en någorlunda liknande struktur som vi har idag. Nedan har vi nu en sammanställning som jämför 2014-2021.

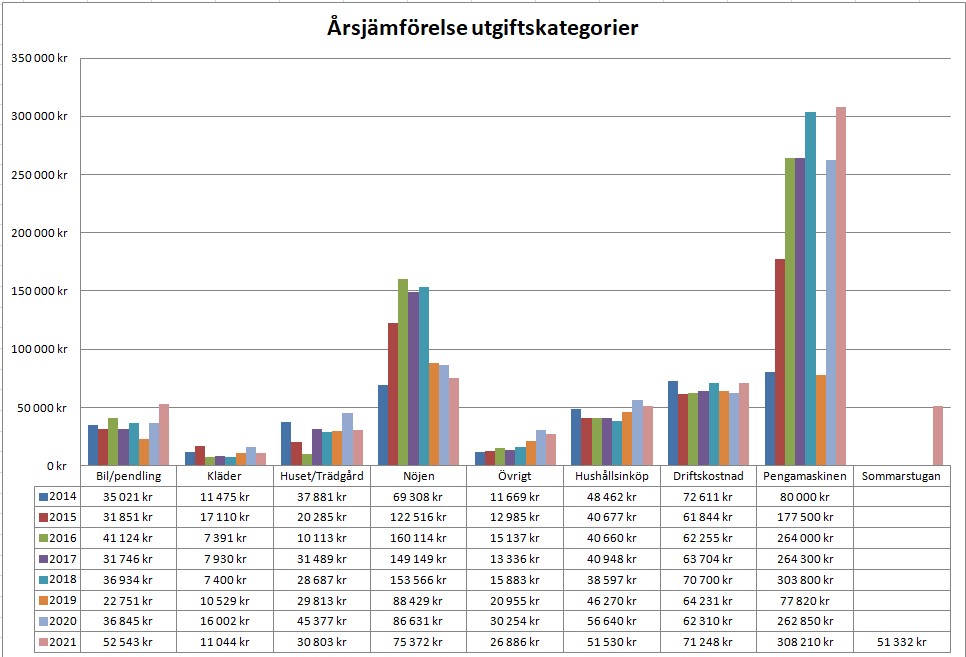

Det som sticker ut i år är bilutgiften som ökat, sommarstugan har kommit till och vi har all time high på pengamaskinen (sparande). Vi har lyckats komma ner lite i kategorierna kläder, hus/trädgård och övrigt från förra året som var målet med vår budget vi satte upp för 2021 efter att vi nästan fick hicka vid den här utvärderingen för ett år sedan där vi ökat våra utgifter i princip alla kategorier.

Samtidigt ligger vi på en jämn relativt hög nivå, vilket kanske inte var önskat men så är det. Går igenom lite mer detaljer nedan.

Bil/pendling

Den här kategorin är ju den som vi helt felvärderat under väldigt lång tid. Under 2021 sålde vi vår privatägda bil som vi haft sedan 2011 och har nu gått över till leasing. I vår budget och även baserat på historik har ca 2 000kr per månad varit vad vi behövt inom kategorin bil inkluderades bränsle, försäkring, skatt, besiktning med mera. Precis som jag skrev i mitt inlägg under 2021 “Dags att skaffa ny bil – egentlig kostnad” så har vi inte räknat med den dolda kostnaden “sparande till ny bil/värdeminskning”. Så på de 2 000kr som är löpande kostnader så är det rimligt att lägga på ca 1 500kr extra för att kunna införskaffa en ny bil när den nuvarande gjort sitt.

Så från att ha budgeterat ca 2 000kr i månaden så måste vi ha en budget på ca 4 000kr här framåt. Det är en ökning av våra månadsutgifter med 2 000kr som “vi inte haft” hittills eftersom vi inte bytt bil på 10 år.

Huset/Trädgård

Vi är tillbaka på en nivå som vi är nöjda med, vi gick på vår budget på ca 30 000kr. 24 000kr av dessa går till en renoveringsbudget så vi har lagt ca 6 000kr på husgeråd, inredning etc. Vi har klarat av att hålla den här kategorin relativt jämn sedan 2017. Vi har inga planerade actions att göra ändringar här utan vi ligger på en bra nivå.

Nöjen

Nöjen är på en bra nivå, strax över budget som var på 72 000kr. Tycker vi har en bra känsla för nöjesutgifterna och den största anledningen till att vi är på all time low är att vi flyttat en del av vår resebudget som gått under nöjen till vår sommarstuga.

Övrigt

Vi ligger bra på kategorin övrigt. Anledningen att vi ökade mellan 2018 och 2019 var att vi började skänka pengar, 1 000kr i månaden till välgörenhet. Det har vi även gjort under 2021 vilket ger en bas på 12 000kr om året. På det har vi varit ungefär lika generösa med presenter och gåvor till familj och vänner på runt 12 000kr. Känns som vi ligger bra här och på vår budget dessutom.

Hushållsinköp

Vi har kommit ner från 2020:s rekordhöga utgifter i den här kategorin men vi sätter ändå näst högsta någonsin inom mat. Vet inte om jag har någon jättebra förklaring. Vi har varit betydligt mer medvetna 2021 jämfört med 2020. Sen är det ju så att matpriser också ökar, kanske i snabbare takt än inflationen. Jag tycker själv att frukt och grönt har blivit betydligt dyrare än för säg 5 år sedan.

Vi lägger alltså ca 4 300kr i månaden på mat och systemet. Är det mycket? Jag vet inte riktigt, tycker att det är en ganska rimlig nivå. Vi äter numera bara vegetarisk mat, köper inga superdyra grundråvaror. Men visst när vi ökar intaget av grönsaker så drar det lite uppåt. Systembolaget ligger ganska stabilt för oss med ca 500kr i månaden.

Även om jag önskade att vi kunde lägga mindre på den här kategorin för att vi ligger högt rent historiskt vill vi inte göra det. Mat och dryck är ett stort intresse för oss och det ger mycket glädje så vi kommer uppdatera vår budget så att vi ligger i linje med utgifterna vi haft under 2021.

Driftkostnad

Driftskostnaden tog ett litet skutt uppåt och hamnade nästan 10 000kr över budget. Anledningen är elpriset. Det har nog inte gått någon förbi att elpriserna skenat under hösten och framförallt under november och december. Vi har rörligt elpris så det har blivit lite dyrare än vi räknat med. Annars ligger det mesta stabilt i den här kategorin.

Sommarstugan

Grattis sommarstugan till ett första helår! Vi hade budgeterat 3 500kr i månaden inklusive 1 500kr i renoveringsbudget. Vi landade på 4 300kr i år. Anledningarna att vi drar över är två. Det ena är elpriset igen, vi har underhållsvärme i stugan och även om det är värmepump så går det några hundra kWh per månad och det har kostat mer än vi räknade med. Det andra är att det är första året vi haft stugan så vi har handlat mer inredning och möbler än vi budgeterat. Tanken är att det här kommer minska över tid så att vi kommer ner lite mer. Dock har vi dragit in fiber i stugan så det tillkommer också en bredbandsavgift.

Övriga kategorier

Kläder är tillbaka på den nivå vi vill ha, 2020 var ett undantagsår med väldigt höga kostnader. Inga ändringar här framåt.

Pengamaskinen gör som sagt all time high i form av sparande och insättningar, känns stabilt och vi siktar på et nytt all time high under 2022.

Kommer vi göra några ändringar?

Jag tror inte vi kommer göra några stora ändringar inför 2022. Vi fick många insikter från 2020 års utgifter och vi har jobbat med det under 2021. Vi ligger bra i många kategorier, eller i alla fall så som vi planerat. Det som sticker ut och som vi kommer få ändra i vår budget är bilutgiften.

Sommarstugan hamnade lite högre än planerat och det kanske är en del av utvärderingen vi gör genom att ha en sommarstuga. Vad kostar den och hur mycket värde ger den? Är vi beredda att lägga ca 4 500kr i månaden på att äga och kunna utnyttja en stuga? Man göra mycket annat för 4 500kr varje månad. Här tror jag att vi behöver mer tid att utvärdera. Medan vi jobbar så har vi inga problem att ha kostnaden men vid en eventuell frihet så är 4 500kr i månaden ganska mycket pengar. Samtidigt så ska vi heller inte snåla för att kunna vara fria, vi ska kunna leva ut våra liv, njuta och ha det bra. Det är hela tiden en balans. Inför 2022 kommer vi behöva öka vår budget här från 3 500kr i månaden till drygt 4 000kr med tanke på el och bredbandet främst.

Summering

Ja vad ska man säga. Jag tycker att vi får en bättre och bättre bild av vad våra verkliga utgifter faktiskt är. Till exempel har vi levt i 10 år och trott att en bil kostar ca 2 000 kr i månaden när det snarare är runt 3 500-4 000kr. Det visar på att vissa utgiftsmönster är väldigt långsiktiga och att det ibland är svårt att budgetera in alla kostnader kopplat till en kategori utan rejäl erfarenhet och eftertänksamhet.

Även om det svider (mentalt) att vi ligger så högt i våra utgifter, ca 30 000kr i månaden, som vi gör så måste jag acceptera det. Vi drar ner på våra utgifter där de inte ger oss någon energi; kläder, inredning, prylar, elektronik, fasta avgifter kopplat till boendet etc. Man man resonera att vi skulle kunna minska våra kostnader genom att sälja stugan, lägga mindre på nöjen med mera men jag vill hitta en balans med god livskvalitet och inte snåla. Om det innebär att vi har utgifter på 30 000kr i månaden så får det vara så, och då innebär det att vår pengamaskin måste kunna generera motsvarande kassaflöde. När vi började vår resa mot ekonomiskt oberoende siktade vi först på 20 000kr i månaden (6 MSEK enligt 4%-regeln), sedan har vi växlat upp till runt 25 000kr och nu ser det snarare ut som vi ligger runt 30 000kr. Det är en resa och den är inte spikrak. Det jag är säker på är att vi fortsätter och spara och att vår pengamaskin fortsätter att växa vilket ger oss massvis med valmöjligheter framåt!

Hur har det sett ut för dig? Några kommentarer kring våra utgifter? Vad tycker du sticker ut som bra eller dåligt (där vi kan bli bättre? :))?

Hej

Tack för en fin sammanfattning!

Jag tycker inte det är höga utgifter ni har, bil och stuga är ju det lilla extra som kostar.

Vi har ingen bil eller stuga men två barn som kostar 😅.

Vi landar på 16,000kr/ mån utgifter men det är eftersom vi äger bostadsrätt med låg hyra, ingen bil och sparar inte till ”nöje” eller har stuga. Jag tror definitivt att vi hade hamnat i samma summa som er när det gäller utgifter.

Dock sparar vi 50-60 tusen i månaden för att bli ekonomisk oberoende men vi räknar ändå med att ha 25,000kr/mån som utgift. Jag har svårt att tro att vi kommer klara oss med 16,000kr/mån om 10 år 😅. Barnen växer och alla aktiviteter kostar.

Men frågan är, tror ni att ni kan hålla er till 30,000kr/mån utgift om 10 år?

Hej Moa och tack för din kommentar 🙂

Intressant att höra dina tankar. Som du säger, hade vi tagit bort stugan, bilen och vår nöjessparande hade vi kanske landat runt 20k per månad istället och sen har vi en villa som eventuellt kostar mer än er bostadsrätt. Dock har ni barn.. Det verkar som ni har bra koll på utgifterna! 🙂

Låter också fantastiskt att ni kan spara så mycket, vilken frihet att ha en sparkvot på runt 75%!

Din fråga är väldigt relevant men samtidigt väldigt svår att svara på. Vi har ju märkt under 2021 att energipriserna kan gå upp och påverka vår budget ganska markant. Samma sak kan även hända med bolåneräntorna. Generellt ökar de flesta omkostnaderna kopplat till boendet. Vår bredband ökade med nästa 25% under 2021, inte så mycket vi kan göra åt det tyvärr. Husförsäkringen ökar, bilförsäkringspremien ökar. Det är ju kanske det som vi i folkmun kallar för inflation. Så det är ganska klart att vi kommer behöva mer än 30 000kr i månaden om 10 år. Men 4% regeln tar hänsyn till 2% inflation och att man kan ta ut 2% mer år efter år. MEN eftersom vi inte kan spå framtiden varken på börsen eller för hur våra framtida utgifter kommer bli så tror jag att man får försöka planera så gott man kan och sedan anpassa sig efter verkligheten 🙂 Det viktiga är ändå att bygga sig pengamaskinen så man har ett kassaflöde som bas, sen tror jag att vi/ni fixar att det går lite upp och ner. Det kommer alltid gå att lösa på något vis 🙂

Kul att se någon annan som också ser fram emot det privata årsbokslutet. Själv har jag bara fört bok i tre år, men ser fram emot när jag har tio års data att gå tillbaka till. Jag har likt er märkt en sorts levnadsinflation då jag under 2021 tydligen ökat på mina utgifter så till den milda grad att det finansiella målet förskjutits framåt med en miljon kronor.

Man får väl hoppas som FED, att levnadskostnadsökningen är “transitory”. Tycker era kostnader verkar högst rimliga. Visst kan man spara in del slantar om man skippar “excesserna”, men man ska ju leva och känna glädje också.

Hej! Ja det är nog oundvikligt att kostnaderna inte skulle öka med åren. Det är något att tänka på när man planerar långsiktiga finansiella mål. Om 10 år så kommer våra omkostnader inte ligga på samma nivå som nu, det tog vi inte med i kalkylen när vi satte upp våra mål för snart 10 år sedan 🙂

Om ni nu sparat 308,000 kr under året – hur ser värdeökningen ut?

Eller är sparande lönesparande plus värdeökningen?

Värdeökningen har varit ca 30% under 2021. De 308 000kr är nettosparande som vi tagit från lönekontot och satt in på börsen 🙂